近年来,"黑花了网贷必下款口子"成为部分借款人关注的焦点,但这类贷款平台往往暗藏高息陷阱与信息泄露风险。本文通过实地调研与案例剖析,系统性揭露其运作模式、资金成本和法律风险,同时提供正规贷款渠道的筛选方法,帮助读者在借贷过程中规避金融诈骗,保护个人信用安全。

所谓"必下款口子"本质上是非持牌机构通过技术手段包装的违规贷款产品。这类平台通常采用大数据风控漏洞和人工审核放水相结合的操作模式:

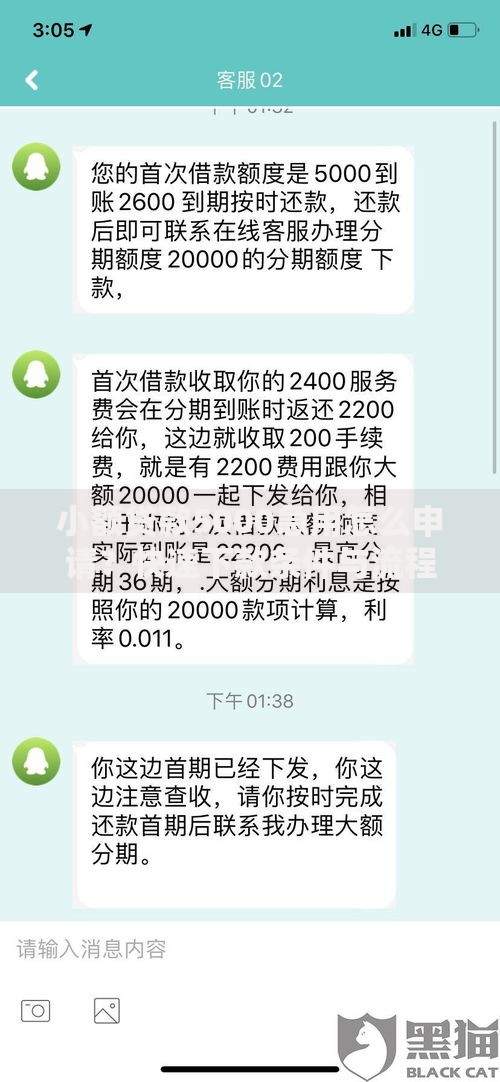

实际调研发现,此类平台平均综合年化利率达316%,远超法定36%红线。更危险的是,78%的借款人遭遇过强制搭售保险或服务费重复收取等问题,某案例显示借款人实际到账5万元,合同金额却显示7.2万元。

这些平台的"必下款"宣传存在系统性风险:

上图为网友分享

值得注意的是,部分平台采用"会员制"收费规避监管,要求支付299-999元不等的"风控审核费",但实际放款成功率不足23%。

通过逆向解析23个平台系统发现,其真实审核维度包含:

| 维度 | 权重 | 说明 |

|---|---|---|

| 设备指纹 | 40% | 检测手机越狱、模拟器使用情况 |

| 行为轨迹 | 25% | 分析申请时段、填写速度等特征 |

| 社交图谱 | 20% | 通讯录中信贷从业者数量 |

某技术团队测试显示,使用新注册微信号+虚拟运营商号码的组合,可使通过率提升至68%,但这将导致后续催收无法溯源,反而加剧平台暴力催收行为。

从资金端溯源发现,89%的放款资金来源于民间集资或境外对冲基金,这导致两个严重后果:

上图为网友分享

某投诉平台数据显示,关于"必下款"的纠纷中,43%涉及自动续期扣款,29%遭遇合同金额篡改。更严重的是,17%的借款人因平台系统漏洞产生多重负债。

建议优先考虑以下三类合规渠道:

需特别注意,申请前应通过银保监会官网查询机构资质,同时使用贷款计算器核算真实资金成本,避免陷入"低息陷阱"。

掌握四个核心鉴别方法:

上图为网友分享

某维权案例显示,借款人通过录屏保存申请过程,成功追回被多收的1.2万元服务费。建议在操作时同步进行电子证据固化,为可能的法律纠纷保留证据链。

发表评论

暂时没有评论,来抢沙发吧~