征信逾期记录对个人贷款、信用卡申请等金融活动产生重大影响。本文将系统解析逾期记录的形成机制、消除路径及修复策略,涵盖主动协商、异议申诉、信用重建等核心方法,并提供实操步骤与法律依据,帮助读者制定科学有效的征信优化方案。

根据中国人民银行征信中心数据模型,逾期记录对信用评分的影响权重达35%。单次逾期可能导致评分下降50-100分,连续逾期3次以上将触发金融机构的风险预警机制。具体影响维度包括:

逾期记录的存续周期遵循5年覆盖规则,但自结清之日起开始计算。这意味着未处理的逾期记录将永久影响征信,而及时处理可缩短负面影响周期。

根据《征信业管理条例》第二十五条规定,消除逾期需通过以下三种法定程序:

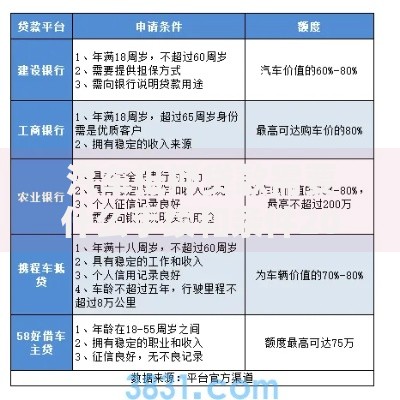

上图为网友分享

其中协商处理需提供失业证明、医疗记录等具有法律效力的佐证材料。某股份制银行案例显示,提供完整证明材料后,87%的协商请求可获得部分逾期记录消除。

当出现银行系统故障、第三方代扣失败等情况时,可按以下步骤申请异议:

某客户因银行系统升级导致自动还款失败,通过提交银保监会投诉记录和银行盖章的故障证明,在15个工作日内成功消除逾期记录。需注意异议处理时效为20个自然日,超期需重新提交申请。

协商消除需遵循四阶沟通法则:

某城商行内部规程显示,对于月收入下降30%以上的客户,接受分期方案的概率提升至76%。关键要把握协商黄金期——逾期后90天内进行沟通,成功率比逾期半年后高3倍。

上图为网友分享

在信用修复过程中需规避三大风险:

建议采用信用养卡策略:保持信用卡使用率在30%-60%区间,每月按时全额还款。某征信修复案例显示,通过设置三重还款提醒(短信+APP+银行客服),将还款准时率从68%提升至99%。

构建三维防御体系有效预防逾期:

某商业银行数据显示,开通跨行自动还款的客户群体,逾期发生率比手动还款客户低83%。建议设置还款日前3日的预警机制,预留资金调配时间窗口。

发表评论

暂时没有评论,来抢沙发吧~