随着金融科技快速发展,不查征信贷款平台在借贷市场异军突起。本文深度剖析新型借贷模式的运作机制,揭示其快速扩张的深层动因,并系统梳理该领域存在的利率陷阱、隐私泄露等风险隐患。通过对比分析监管政策与市场实践,为借款人提供合规平台选择指南,同时展望行业未来规范化发展方向。

传统金融机构的征信审查机制将大量信用空白群体排除在服务范围之外。根据央行2023年金融包容性报告显示,我国仍有2.8亿成年人未建立完整信用档案,其中包含刚毕业大学生、自由职业者等具备还款能力的群体。不查征信平台通过多维数据建模,整合移动支付记录、电商消费数据等替代性信用评估指标,成功覆盖这部分市场真空。

技术创新推动下,部分平台开发出动态风险评估系统。例如某头部平台采用的三阶评估模型:

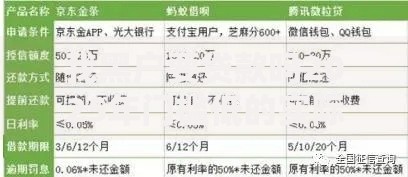

表面便利背后隐藏着三重风险矩阵。首先是利率套利陷阱,部分平台通过服务费、管理费等名义收费,实际年化利率可达36%-72%。典型案例显示,某借款人获批5万元贷款,12期需偿还总金额达7.8万元,折合真实利率约为56%。

上图为网友分享

其次是隐私泄露危机,超过60%的平台要求获取通讯录、相册等非必要权限。2023年某数据公司研究报告指出,31.5%的借贷APP存在过度收集用户信息行为,其中17%发生过数据泄露事件。更严重的是,某些平台将用户数据二次贩卖给催收公司,形成黑色产业链。

合规平台具备四大识别特征:

实际操作中,建议借款人进行三重验证:首先核对平台运营主体是否持有网络小贷牌照;其次通过裁判文书网检索平台涉诉情况;最后在第三方投诉平台查看用户真实反馈。某省消保委2023年监测数据显示,完成这三步验证可规避85%以上的问题平台。

2023年出台的《网络小额贷款业务管理办法》明确划定三条监管红线:

1. 单户贷款余额不得超过20万元

2. 综合年化利率必须明示且不得超过36%

3. 不得强制获取与借贷无关的个人信息

执法层面建立跨部门协同机制,工信部门负责APP权限管理,网信办监控数据流通,地方金融局查处违规放贷。典型案例中,某省在2023年专项整治中下架违规APP 47个,立案查处12家违法机构,涉案金额达3.2亿元。但监管滞后性问题依然存在,约30%的新设平台采用境外服务器规避监管。

行业将呈现三大发展趋势:规范化、差异化、智能化。头部平台正申请征信牌照,尝试将替代数据纳入央行征信体系。某科技公司研发的智能风控系统4.0版本,已能实现98.7%的欺诈识别准确率。未来可能出现细分领域的专业贷款服务商,例如针对网约车司机的收入波动型授信模型,或是基于区块链技术的分布式信用评估体系。

借款人教育体系亟待完善,监管部门联合行业协会推出的金融素养提升计划,计划三年内覆盖1.2亿人次。同时,传统金融机构加速数字化转型,某国有大行推出的"白户贷"产品,通过社保、公积金数据授信,正逐步挤压高息平台的生存空间。这场金融创新与风险防控的博弈,将深刻重塑借贷市场格局。

发表评论

暂时没有评论,来抢沙发吧~