本文深度解析逾期贷款查询的完整流程,涵盖银行/平台官方渠道操作、征信报告获取技巧、还款状态验证方法及7大高频问题解决方案,并附专业法律建议与风险规避指南。

第一步:确认债权机构信息

借款人需明确贷款发放机构全称,包括银行分行名称、消费金融公司备案名称或网络借贷平台运营主体。可通过原始合同条款、还款短信签名、APP账户信息等多维度验证,特别注意部分P2P平台债权转移后的承接方信息。

第二步:调取完整还款记录

通过机构官网下载电子版还款明细或前往线下网点打印盖章文件,重点核对:①每期应还金额与实还金额差异 ②逾期开始日期标记 ③滞纳金计算方式。建议使用交叉验证法,将银行流水、平台扣款通知与机构记录三方比对。

线上查询适用于时效性要求高的用户,通过银行APP「信用报告」模块或人民银行征信中心官网申请,但需注意:①简版报告不显示具体机构代码 ②部分网贷数据存在30天更新延迟。线下查询优势在于可获取详细版征信报告,含机构代码、债权转让记录、五级分类状态等关键信息。

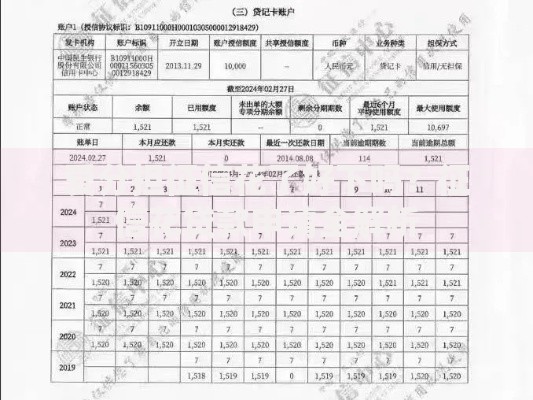

上图为网友分享

特殊案例处理:当遇到「已还款仍显示逾期」的情况时,应立即收集还款凭证、银行流水、短信通知等证据链,通过金融机构争议处理通道提交异议申请,依据《征信业管理条例》第25条要求20日内完成核查。

此类纠纷需按照「三级复核机制」处理:首先向数据报送机构(贷款方)提交《征信异议申请表》,若未获解决则向属地人民银行分支机构申诉,最终可向金融消费者权益保护局投诉。关键要点包括:

符合《商业银行信用卡业务监督管理办法》第70条规定的情形可申请修正:①金融机构系统故障导致扣款失败 ②冒名贷款经公安立案 ③重大自然灾害不可抗力。需准备的材料包括:系统故障证明、立案回执、应急管理部灾害公告等官方文件。

实操案例:某借款人因银行系统升级导致自动扣款失败,通过调取当日该行全国系统维护公告、提交扣款失败的银行端错误日志,成功在15个工作日内删除逾期记录。

根据最新《征信业务管理办法》,不同逾期程度的影响差异显著:

| 逾期天数 | 信用标记 | 影响周期 |

|---|---|---|

| 1-30天 | 关注类 | 保留2年 |

| 31-90天 | 次级类 | 保留5年 |

| 90天以上 | 可疑类 | 保留5年 |

市面所谓「征信修复」机构存在三大法律风险:①非法获取公民信息(刑法253条) ②伪造国家机关公文(刑法280条) ③合同诈骗。正规处理应通过金融机构官方渠道,警惕「内部关系」「技术处理」等话术。

确认逾期事实后的标准处置流程:①计算应还本息总额(含违约金法定上限) ②准备困难证明材料(失业证明、医疗单据) ③书面提交《个性化分期还款申请书》。协商要点包括:停息挂账条件、减免政策适用性、还款方案司法确认等核心条款。

发表评论

暂时没有评论,来抢沙发吧~