随着短期资金周转需求的增加,小额度借款口子成为许多用户的关注焦点。本文深度解析市场上常见的小额借款渠道类型,对比银行、持牌网贷平台及消费金融公司产品特点,揭露隐藏风险识别方法,并提供正规平台筛选技巧,帮助用户避免高息陷阱和信息泄露问题。

当前市场主流的小额度借款渠道可分为三大类别:银行信用贷产品、持牌消费金融产品以及合规网络借贷平台。银行系产品以工商银行融e借、建设银行快贷为代表,普遍具有利率低、额度高的特点,但审批流程相对严格,通常需要提供征信报告和工作证明。

消费金融公司如招联金融、马上消费等机构,提供500-20万元的借款额度,审批速度较快,部分产品可实现30分钟放款。网络借贷平台需特别注意选择具有ICP许可证和银行存管系统的合规平台,例如度小满金融、360借条等,这些平台年化利率普遍控制在7.2%-24%区间。

上图为网友分享

辨别平台安全性需重点关注四个维度:监管资质、资金流向、信息披露和用户评价。合规平台必须在网站显著位置公示金融许可证编号和合作银行信息,可通过银保监会官网查询备案情况。

以四大行小额信用贷为例,工商银行融e借最低年利率3.7%起,最高可借80万元;中国银行中银E贷实行按日计息模式,日息最低0.015%。地方性商业银行产品如宁波银行白领通,采用授信额度循环使用机制,特别适合需要频繁周转的用户。

申请银行系产品需注意征信查询次数影响,建议每月信贷申请不超过3次。部分银行推出公积金信贷产品,连续缴存满12个月的客户可享专属利率优惠,例如建设银行快贷针对公积金用户利率下浮15%。

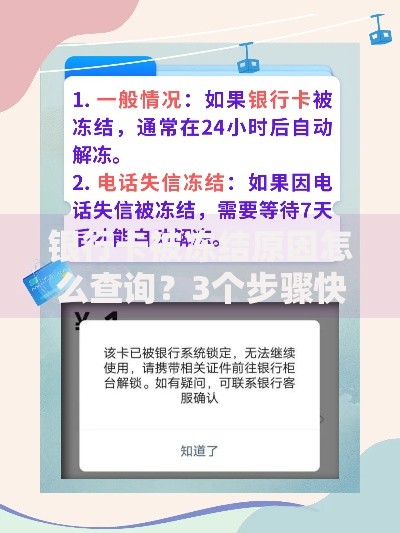

上图为网友分享

合规网贷平台标准申请流程包含五步认证体系:身份验证、银行卡绑定、人脸识别、信用评估和电子签约。以招联好期贷为例,从注册到放款平均耗时8分36秒,需完成以下步骤:

用户需警惕三类高风险借款场景:无资质平台、AB贷骗局和信息倒卖风险。正规平台不会在放款前收取保证金或工本费,遇到此类要求应立即终止交易。建议采取以下防护措施:

遇到暴力催收应立即保存通话录音、聊天记录等证据,通过中国互联网金融协会官网或银行保险消费者投诉热线进行维权。合理规划还款计划,建议将月还款额控制在收入的30%以内,避免债务累积。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~