在急需资金周转时,"不看征信、不看逾期"的贷款软件成为部分用户关注焦点。本文深度解析此类贷款的存在逻辑、潜在风险及正规平台识别方法,通过真实案例揭示行业现状,帮助用户避开高利贷陷阱,掌握安全借贷的核心技巧。

市场上确实存在不查央行征信的借贷渠道,主要分为三类:

① 民间借贷组织:部分地方性小额贷款公司采用内部风控系统,通过社保、公积金等替代数据评估信用,但普遍存在利率偏高、合同条款模糊等问题。

② 私人资金拆借:熟人网络中的个人借贷,这类交易依赖社会关系背书,缺乏法律保障,建议签订规范借款协议并公证。

③ 特定场景网贷:某些消费分期平台针对特定商品(如手机、家电)提供免征信分期,实质是将信用风险转嫁给商户,借款人需支付更高商品溢价。

上图为网友分享

疑问一:"完全不查征信"是否合法?

根据《网络小额贷款业务管理暂行办法》,年利率超过36%即属违法。正规机构必须接入征信系统,但部分平台通过会员费、服务费等名义变相收取高息,需警惕年化综合费率计算。

疑问二:如何验证平台资质?

查询企业工商登记信息,确认其持有地方金融管理局颁发的经营许可证,同时检查APP是否在应用商店通过实名认证,避免下载山寨软件。

疑问三:逾期记录真的不影响吗?

即便不接入央行征信,多数平台会共享数据至百行征信、前海征信等市场化机构,逾期将影响后续在其他非银机构的借贷成功率。

法则一:查验平台备案信息,通过国家企业信用信息公示系统核对注册资本、实缴资本、行政处罚记录,注册资本低于5000万的慎选。

法则二:分析费用构成明细,正规平台会在合同首页明确列出综合年化利率、服务费率、逾期罚息计算方式,模糊表述费用的立即终止操作。

法则三:测试客服响应能力,拨打官方客服热线验证服务真实性,要求提供电子合同样本、资金存管证明等关键文件。

法则四:参考第三方评价,查看黑猫投诉、聚投诉等平台的处理响应率,重点关注暴力催收、信息泄露类投诉的处理情况。

上图为网友分享

风险一:高额隐性费用

某用户借款1万元,合同约定月息1.5%,但实际扣除审核费、账户管理费、风险准备金后到手仅8500元,真实年化利率达68%。

防范措施:使用IRR公式计算实际利率,手机应用商店可下载专业计算工具,确保综合成本在法定范围内。

风险二:信息泄露诈骗

非法平台通过贷款申请收集身份证照片、通讯录、定位信息,转卖数据导致用户遭遇精准诈骗。

防范措施:安装APP时关闭非必要权限,使用虚拟手机号注册,在手机设置中限制APP读取通讯录和相册。

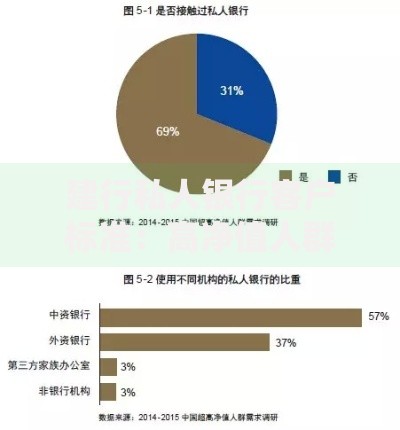

正规金融机构通过替代数据建模实现风险控制:

① 电商消费数据:分析淘宝、京东等平台的购物记录、退货率、收货地址稳定性。

② 手机使用行为:包括APP使用时长、通讯录联系人职业分布、夜间活动频率等600+维度数据。

③ 社保公积金验证:要求授权查询社保缴纳基数、公积金缴存比例,推算真实收入水平。

典型案例:某消费金融公司通过分析用户手机充电时间规律,发现夜间持续充电人群违约率降低23%,此类创新风控手段正在行业普及。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~