征信记录出现"黑花"可能影响贷款审批,但很多人不知道如何自行查询。本文详解央行征信中心、第三方平台的操作流程,提供修复信用的具体方法,帮助用户掌握自查要点与规避风险的核心策略,用真实案例解析信用修复的完整路径。

征信"黑花"是金融机构对信用不良的通俗说法,主要包含两种形态:"黑"指存在严重违约记录,如信用卡连续逾期超过90天、贷款长期拖欠;"花"指征信查询次数过多,特别是1个月内超过5次信贷审批查询。具体成因包括:

① 信用卡最低还款未及时处理

② 网络贷款多头借贷

③ 担保贷款出现代偿

④ 频繁申请网贷导致查询激增

某银行数据显示,2023年因网贷申请导致的"征信花"案例同比增加37%,其中90后群体占比达61%。

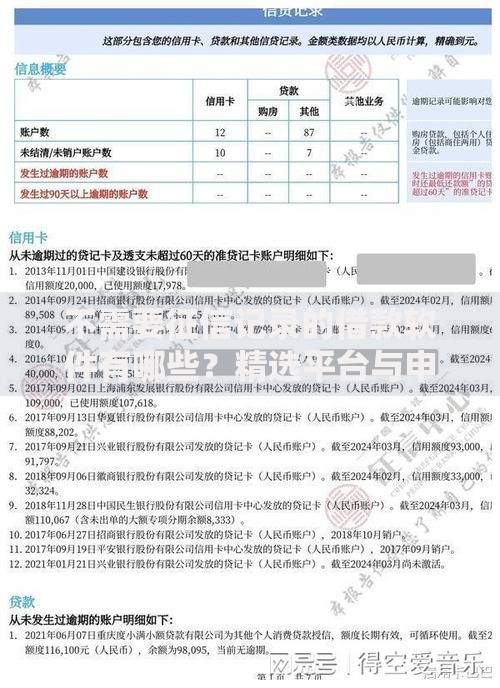

上图为网友分享

途径一:央行征信中心官网

登录中国人民银行征信中心(www.pbccrc.org.cn),完成新用户注册后,通过银行卡验证、数字证书或问题验证等方式获取信用报告。该渠道每年提供2次免费查询,第3次起收费10元/次。

途径二:商业银行网银

招商银行、中信银行等12家银行已开通网银查询功能,用户登录手机银行APP,在"信用报告"模块申请,通常24小时内可获取PDF版本。

途径三:第三方授权平台

支付宝"芝麻信用"、微信"微粒贷"等具备查询入口,但需注意平台是否具备央行授权资质,避免个人信息泄露风险。

步骤一:核对基本信息

确认姓名、身份证号、婚姻状况等基础信息是否准确,某案例显示15%的信用纠纷源于身份信息被盗用。

步骤二:检查信贷明细

逐条核对信用卡、贷款账户状态,重点关注以下异常:

? 非本人申请的信贷记录

? 已结清账户仍显示未销户

? 还款金额与实际情况不符

步骤三:分析查询记录

查看"机构查询"明细,标记非本人授权的查询行为。某用户发现某网贷平台未经许可查询征信,最终通过申诉删除记录。

步骤四:识别警示信息

注意是否有"呆账""代偿"等特殊标识,这类记录对信用评分影响最大。

步骤五:留存电子证据

建议将PDF报告存入加密云盘,方便后续维权或信用修复时作为举证材料。

当发现错误记录时,需在20个工作日内向征信中心提交异议申请。有效申诉材料包括:

? 公安机关出具的身份盗用证明

? 银行盖章的还款凭证

? 司法机构判决书

某案例中,用户因医院拖延医保报销导致贷款逾期,凭借医院证明成功修正记录。对于真实逾期,可尝试与金融机构协商出具非恶意逾期证明,但需注意:

① 仅限30天以内的短期逾期

② 需全额结清欠款

③ 每个自然年最多申请2次

上图为网友分享

建立信用维护机制需从三方面着手:

资金管理:设置信用卡自动还款,保留3期月供的应急资金

查询控制:贷款申请间隔保持6个月以上,优先选择"预审批"通道

债务优化:将多笔小额网贷整合为银行信用贷,某用户通过债务重组将查询次数从每月7次降至1次。推荐使用"28/36"负债法则:信用卡使用额度不超过总额度的28%,总负债还款额不超过月收入的36%。

金融机构对查询次数的敏感期集中在近3个月:

? 1个月内超3次:银行贷款通过率下降40%

? 3个月内超8次:系统自动拒贷概率达75%

? 半年内超12次:需提供资产证明人工审核

建议采取"3-6-12"查询管理策略:急需资金时优先选择3家机构申请,6个月内控制总查询在6次以内,12个月周期内逐步修复信用。某券商调研显示,严格执行该策略的用户,信用评分平均提升87分。

发表评论

暂时没有评论,来抢沙发吧~