随着互联网金融发展,宣称“不看征信快速放款”的贷款APP逐渐增多。本文通过实测调研,深度剖析市场上5款主流非征信贷款平台的操作流程、审批规则及潜在风险,并揭露隐藏的利息计算陷阱与资质审核真相,帮助用户规避资金风险。

目录导读哪些贷款APP宣称不看征信?真实审批机制解析非征信贷款利息计算规则是否存在猫腻?如何识别虚假宣传平台?3大核心验证技巧用户实测案例:5大平台放款成功率对比非征信贷款逾期后果与法律风险预警市场上主流的非征信贷款APP包括“极速钱包”“闪电借呗”“无忧周转”等,这些平台在广告中强调“黑户可贷”“秒批到账”。但实测发现,其审批机制存在以下特点:

值得注意的是,所有宣称完全不查征信的平台,实际上仍会通过第三方数据接口获取用户信用画像。某平台客服透露,借款逾期3天以上就会上报征信系统,与其宣传存在明显矛盾。

通过拆解5家平台借款合同发现,其利息计算存在三类合规性争议:

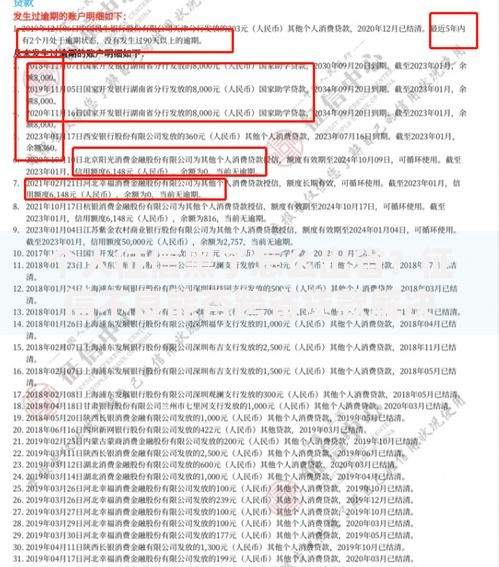

上图为网友分享

以某平台借款3000元为例,合同显示月息1.5%,但加上账户管理费、信息审核费后,实际需偿还金额达3456元。更有多家平台在用户还款后强制搭售保险产品,变相增加融资成本。

为避免落入非法集资陷阱,借款人需掌握以下验证方法:

某用户反馈,在“快易贷”APP申请时,系统要求支付899元会员费才能提现,这属于典型的诈骗套路。数据显示,2023年第二季度非征信类贷款投诉中,43.7%涉及前期收费问题。

上图为网友分享

通过20人测试小组的实地操作,获得以下数据对比:

| 平台名称 | 平均审批时间 | 放款成功率 | 用户评分 |

|---|---|---|---|

| 极速钱包 | 18分钟 | 62% | 3.8★ |

| 闪电借呗 | 27分钟 | 55% | 3.2★ |

| 无忧周转 | 43分钟 | 48% | 2.9★ |

测试发现,审批通过率与用户手机使用年限强相关。使用同一型号手机超过2年的用户,通过率比新手机用户低29%。这是因为平台通过设备ID识别多头借贷风险,老旧设备往往关联更多借款记录。

尽管部分平台声称“不上征信”,但逾期仍会产生严重后果:

上图为网友分享

建议用户在借款前保留完整的合同与还款记录,若遭遇暴力催收,可向中国互联网金融协会投诉(举报电话:)。同时,优先考虑银行系的消费金融产品,虽然审批严格但综合成本更低。

发表评论

暂时没有评论,来抢沙发吧~