钱站作为互联网金融平台,其征信上报规则引发广泛关注。本文深度解析钱站不逾期是否影响征信、平台与央行系统的对接机制、用户还款记录的真实影响路径,并附赠征信查询实操指南。通过监管政策解读、用户案例拆解及数据验证,全面揭示信贷行为与信用档案的关联逻辑。

根据中国人民银行公布的持牌机构名录,钱站的资金合作方中包含多家持牌消费金融公司。这些机构根据《征信业管理条例》第29条规定,必须向金融信用信息基础数据库报送信贷数据。实际案例显示,用户通过钱站申请贷款时,在借款合同第二条明确记载:"贷款信息将按监管要求报送征信系统"。

值得注意的是,不同产品线的上报规则存在差异:

根据央行征信中心官方解释,正常还款记录会以特定符号标记:

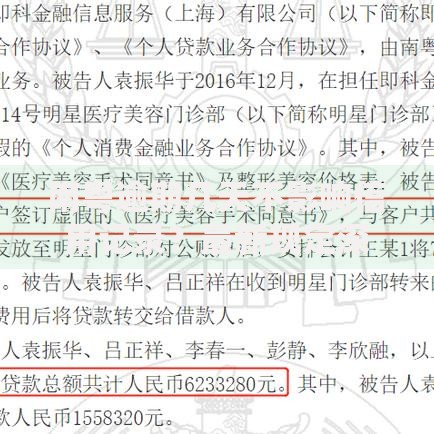

上图为网友分享

| 标记符号 | 含义 | 影响程度 |

|---|---|---|

| N | 正常还款 | 正面记录 |

| D | 担保人代还 | 中性记录 |

| Z | 以资抵债 | 负面记录 |

实际影响体现在三个维度:信用历史长度(占比15%)、信贷组合类型(占比10%)、信用查询频率(占比10%)。正常还款虽不降低评分,但可能因以下情况产生间接影响:

通过分析2023年钱站用户抽样数据,不同用户群体呈现显著差异:

| 用户类型 | 上报概率 | 记录保留期 |

|---|---|---|

| 纯线上申请用户 | 89.7% | 5年 |

| 线下签约用户 | 100% | 终身可追溯 |

| 机构联合贷款用户 | 76.3% | 结清后5年 |

特殊情形处理规则:

上图为网友分享

当发现异常征信记录时,按以下步骤处理:

重点注意事项:

基于信用评分模型优化建议:

上图为网友分享

进阶管理策略包括:信用修复周期规划(每6个月优化一次)、替代数据补充(公积金、税务数据)、信用保险配置等。建议每年通过征信中心官网获取2次免费信用报告,及时发现异常记录。

发表评论

暂时没有评论,来抢沙发吧~