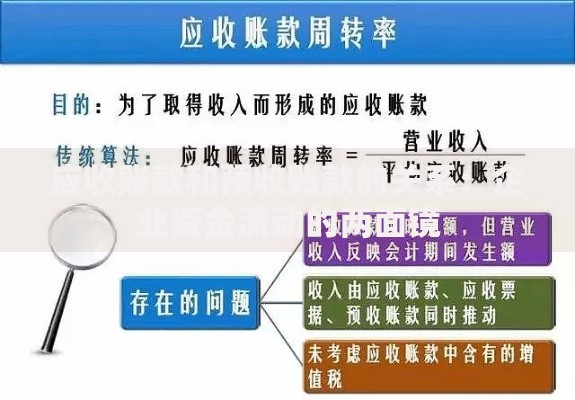

征信记录不良是否涉及法律责任?这是许多信用受损者关注的核心问题。本文从法律界定、征信影响层级、信用修复路径等角度,深入解析征信黑名单的关联法律风险,并提供权威解决方案。文章涵盖征信系统运作机制、民事责任与刑事犯罪的边界划分,以及合法修复信用的具体操作指南,帮助读者全面认知信用管理的法律维度。

【法律定性解析】征信记录不良本身不直接等同于违法行为,需区分具体情形:

根据《征信业管理条例》第十六条,不良信息保存期限为5年,期间金融机构可据此调整信贷政策。最高人民法院司法解释明确,单纯的信用记录不良不构成犯罪,但存在转移财产逃避债务等情形可能涉及拒不执行判决罪。

中国人民银行征信中心提供每年2次免费查询服务,操作流程如下:

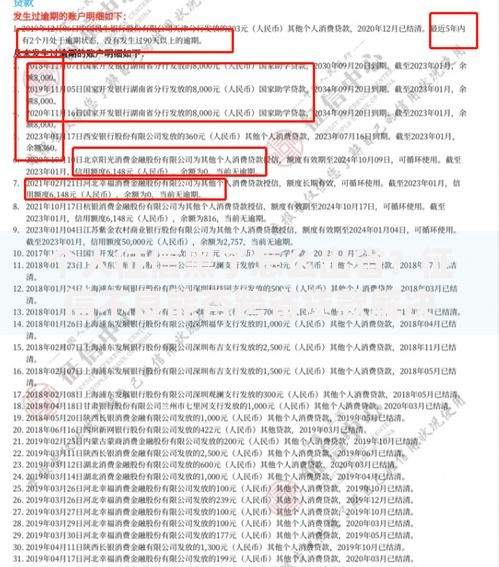

上图为网友分享

重要提示:第三方平台查询存在信息泄露风险,建议通过官方渠道操作。发现征信异常时,可依据《征信投诉办理规程》向属地人民银行提交异议申请,受理机构需在30日内书面答复核查结果。

信用记录恶化可能触发以下法律程序:

| 影响维度 | 具体表现 |

|---|---|

| 民事执行 | 法院可冻结账户、列入失信被执行人名单 |

| 行业禁入 | 特定岗位任职资格受限制 |

| 连带责任 | 担保人需承担代偿义务 |

根据《最高人民法院关于公布失信被执行人名单信息的若干规定》,被列入失信名单将面临:限制高消费、禁止担任企业高管、限制招投标活动等13类惩戒措施。但需注意,这些属于信用惩戒而非刑事处罚。

正规修复流程包含三个核心步骤:

上图为网友分享

特别注意:市场上宣称「花钱洗白征信」的机构均属诈骗,中国人民银行明确表示不存在征信修复行业。合法修复必须通过金融机构或征信管理部门办理,任何收费修复行为均涉嫌违法。

征信黑名单并非绝对贷款禁区,可通过以下方式获得融资:

根据银保监会监管指引,金融机构对已结清欠款且修复期满2年的申请人,应给予平等信贷机会。建议优先选择农村商业银行、村镇银行等地方性金融机构,其风控政策相对灵活。

除常见信贷违约外,以下情形同样影响征信:

上图为网友分享

根据央行二代征信系统规则,「连三累六」(连续3个月逾期或累计6次逾期)将直接划入高风险客户名单。建议设置自动还款提醒,定期查验征信报告,发现异常及时处理。

发表评论

暂时没有评论,来抢沙发吧~