本文深度解析农村信用社利息减免政策的实施背景、适用对象及办理流程,详细解答减免幅度计算方式、资格核查要点、材料准备清单等核心问题,并提供政策效果评估与未来发展趋势预判,帮助农户及小微企业主全面掌握政策红利。

根据银保监会最新文件显示,农村信用社利息减免政策主要面向三类重点扶持对象:从事粮食种植的个体农户、县域小微企业和乡村振兴项目经营者。其中个体农户需满足连续两年耕作记录且贷款用途明确,县域小微企业要求注册地及经营场所均在乡镇辖区,并提交近半年纳税证明。特别值得注意的是,参与高标准农田建设、农产品冷链物流等国家专项工程的主体,可享受基准利率50%减免的特殊优惠。

利息减免采用分档累进计算模型,具体规则如下:

以某合作社申请50万元贷款为例,若属于生态养殖项目且持续经营满3年,其年利率5%的贷款可获5%×(45%+15%)=3%的综合减免,实际年利率降至2%。需特别说明的是,政策明确要求单户累计减免上限为10万元,防止资金滥用。

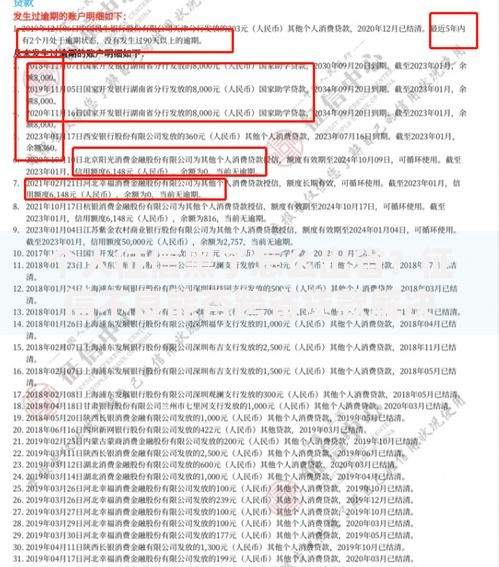

上图为网友分享

申请人需准备三大核心文件和两项辅助证明:

辅助材料包括乡镇政府出具的产业扶持证明和第三方审计报告。近期系统升级后,农户可通过「农信易贷」APP直接上传电子材料,审核周期由20个工作日缩短至7个工作日。

据2023年监管报告显示,申请被拒主要集中于以下五个维度:

| 类型 | 占比 | 典型案例 |

|---|---|---|

| 材料真实性存疑 | 38% | 虚构土地承包面积 |

| 资金挪用风险 | 27% | 贷款用于非农投资 |

| 信用评级不足 | 19% | 存在逾期还款记录 |

| 项目可行性低 | 12% | 市场前景分析缺失 |

| 超额申请 | 4% | 突破区域限额标准 |

建议申请前通过银行业投诉热线进行政策咨询,或预约信用社客户经理进行预审。

利息减免政策已产生显著三重经济效应:

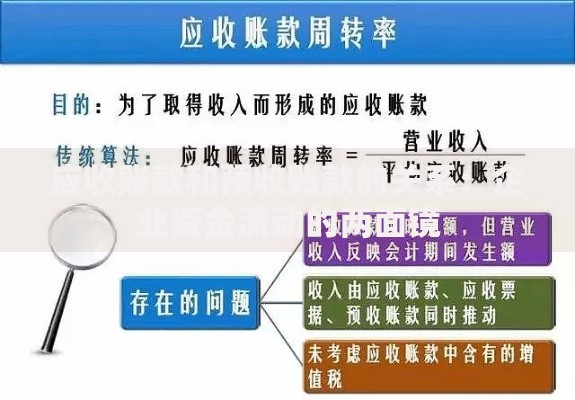

上图为网友分享

典型案例显示,山东省某蔬菜合作社利用利息减免资金引进智能灌溉系统,实现亩产提升30%的同时,带动周边200余农户年均增收1.2万元。但需注意部分地区存在政策套利现象,个别商户通过虚假交易获取优惠资质。

基于当前实施效果,专家预测政策将朝三个方向优化:

监管部门拟建立「红黄蓝」三级预警系统,对资金使用异常区域实施动态管控。建议申请者关注省级农商银行官网每月发布的政策实施细则更新公告,及时把握申报窗口期。

发表评论

暂时没有评论,来抢沙发吧~