对于征信不良或缺乏信用记录的用户而言,寻找不查征信的借款平台成为迫切需求。本文深度解析民间借贷、小额网贷、担保贷款等渠道的运作模式,对比正规平台与灰色地带的差异,并揭露常见骗局特征。通过真实案例与数据验证,为读者提供风险防范和合法融资的实用建议。

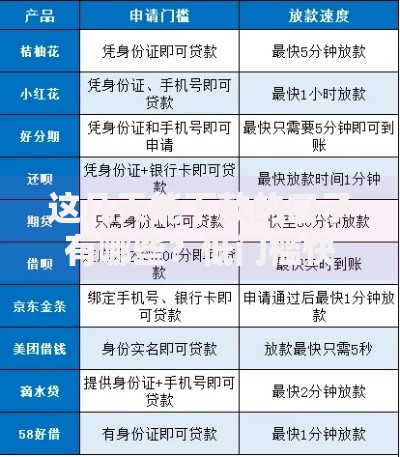

金融市场的差异化服务催生了非征信贷款需求。部分平台采用替代信用评估体系,通过分析用户社交数据、消费记录、设备信息等200余项非传统指标建立风控模型。例如某头部网贷平台推出的"白名单"机制,对特定地区用户开放免征信通道。

从法律层面看,《网络借贷信息中介机构业务活动管理暂行办法》第二十一条明确规定,网贷机构应当对出借人与借款人的资格条件进行审核。但实际操作中,部分机构通过业务外包方式规避监管,将征信查询环节转移至第三方合作机构,形成法律监管的灰色地带。

经银保监会备案的持牌机构中,以下三类可能提供非征信贷款服务:

上图为网友分享

以重庆某小贷公司为例,其"应急贷"产品采用三要素验证+社保数据的审核方式,贷款额度控制在5万元以内,年化利率维持在24%以下。但需注意,此类产品往往要求提供抵质押物或担保人。

正规平台具有五个核心特征:

2023年金融科技安全报告显示,涉嫌诈骗的平台中,87%存在预收费、超低利率、无资质认证等特征。用户可通过国家企业信用信息公示系统核查平台注册资本、行政处罚记录等关键信息。

非征信贷款可能引发四重风险隐患:

上图为网友分享

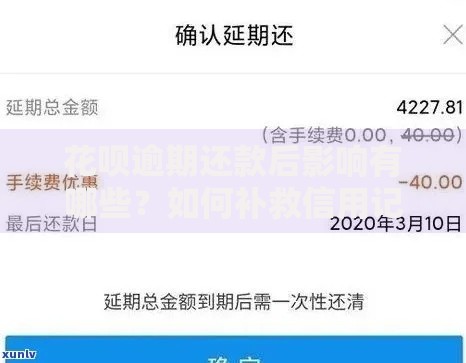

典型案例显示,某用户通过"免征信"平台借款2万元,6个月后因服务费叠加实际需偿还3.8万元。此类平台常采用等本等息计算方式,实际资金成本远超表面利率。

建议遵循"三要三不要"原则:

对于急需资金的用户,可优先考虑银行信用贷产品,如建设银行"快贷"针对公积金用户开放绿色通道,年利率最低3.85%,虽需查询征信但审批通过率较高。

问题1:完全不查征信的贷款存在吗?

完全脱离信用评估的贷款业务涉嫌违规。正规机构至少会通过第三方数据验证用户身份和还款能力,如支付宝借呗通过消费数据建模,京东金条参考购物记录。

上图为网友分享

问题2:征信修复机构是否可信?

中国人民银行明确规定,任何机构无权修改或删除征信报告中的真实逾期记录。所谓"征信修复"服务多属诈骗,正规途径是通过异议申诉程序处理错误信息。

发表评论

暂时没有评论,来抢沙发吧~