申请贷款时要求提供身份证是常见流程,但存在信息泄露和诈骗风险。本文深度解析身份证在贷款环节的作用机制,揭露非法平台操作手法,系统讲解身份验证规范流程,并提供6大防范策略。通过法律案例和金融监管要求,帮助借款人识别正规机构,掌握信息保护技巧,在确保贷款安全的同时维护个人隐私权益。

在正规金融机构办理贷款业务时,身份证验证是必要环节。根据《个人贷款管理暂行办法》规定,贷款机构需通过身份证核实借款人身份真实性,进行征信查询和风险评估。但需警惕以下风险点:

安全验证应遵循"三验原则":验证机构资质、查验办理场所、核验信息用途。建议通过银行网点或持牌消费金融公司办理,拒绝非面对面身份证采集要求。

根据中国人民银行规定,贷款申请存在两种身份验证方式:

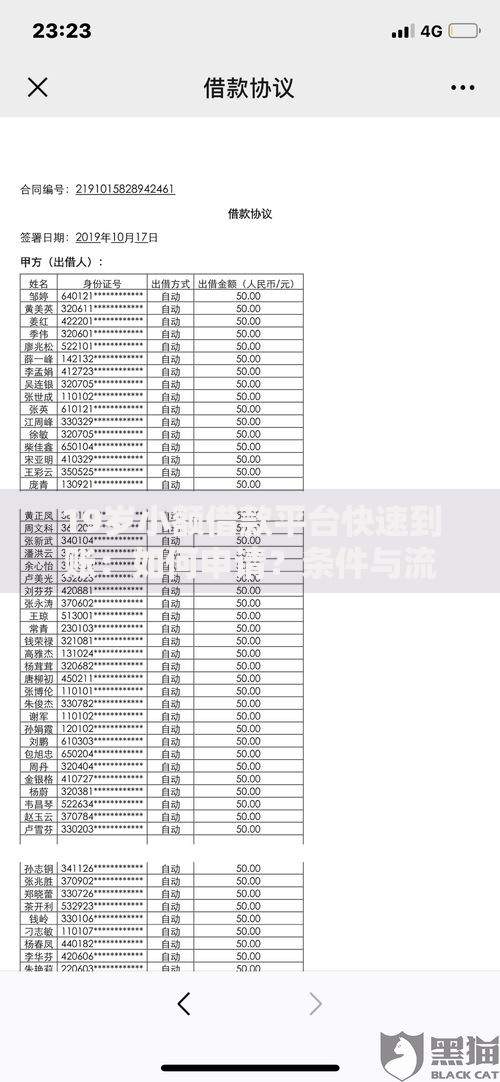

上图为网友分享

特别注意事项:

① 复印件必须标注"仅供XX贷款使用"并加盖骑缝章

② 视频验证需确认对方持有金融许可证

③ 拒绝提供身份证密码及银行卡密码组合

识别正规贷款机构需完成五步验证:

| 验证项 | 核查方法 |

|---|---|

| 金融牌照 | 银保监会官网查询备案信息 |

| 办公地址 | 实地考察或使用地图街景验证 |

| 资金存管 | 确认资金通过银行存管系统流转 |

| 合同条款 | 检查是否有霸王条款和附加费用 |

| 投诉记录 | 查看黑猫投诉平台历史纠纷 |

发现机构存在以下特征应立即终止交易:要求提前支付保证金、使用个人账户收款、合同未盖公章等异常情况。

当发现身份证被冒用贷款时,应采取紧急处理措施:

上图为网友分享

补救措施实施后,每季度需自主查询征信报告,重点关注"信贷记录"和"查询记录"板块。若发现异常贷款记录,可依据《征信业管理条例》第25条要求数据更正。

随着数字身份认证的普及,电子身份证在贷款场景的应用需注意:

推荐使用"公安部公民网络身份识别"系统(CTID),该平台采用国密算法加密传输,每次认证生成独立交互码,有效防止信息截取和复制滥用。

构建安全贷款防护体系的实施要点:

上图为网友分享

建议借款人建立金融信息档案,记录每次贷款办理的时间、机构、材料提交情况,便于事后追溯和风险管理。

发表评论

暂时没有评论,来抢沙发吧~