征信记录不良是否可以通过结婚证申请贷款是许多人的困惑。本文将从银行审核规则、夫妻共同负债责任、信用修复方案等角度,系统分析征信不良者利用配偶资质贷款的可行性,解析婚姻关系对贷款审批的实际影响,并提供权威解决方案和法律风险提示。

根据《个人贷款管理暂行办法》规定,银行在审批贷款时会综合评估借款人的还款能力、信用记录和担保条件。征信报告出现以下情况将直接影响审批结果:

婚姻关系不能直接覆盖个人征信问题,但部分银行允许夫妻共同贷款。例如建设银行规定,主贷人征信需满足准入标准,配偶可作为共同还款人。实际操作中需注意三点:一是银行会同时核查双方征信;二是贷款逾期将影响夫妻双方信用;三是离婚后仍需共同承担还款责任。

根据央行征信中心数据,超过68%的商业银行在审核共同贷款时会采用加权平均法评估信用风险。具体操作分为两种情况:

上图为网友分享

典型案例显示,某股份制银行对共同贷款申请设置双重门槛:主贷人征信不得有当前逾期,配偶征信近半年查询次数不超过6次。这意味着即使配偶征信良好,主贷人存在严重失信记录仍无法通过审批。

不同贷款品种对征信要求存在显著差异,具体可分为三类:

| 贷款类型 | 征信要求 | 利率浮动 |

|---|---|---|

| 住房按揭贷款 | 主贷人近2年无严重逾期 | 基准利率上浮5%-15% |

| 消费信用贷 | 双方征信均需达标 | 年化利率8%-18% |

| 经营抵押贷 | 主要考核抵押物价值 | 基准利率上浮10%-20% |

以某城商行的装修贷款为例,要求主贷人征信逾期不得超过90天,配偶需提供连带责任担保。实际操作中,银行可能要求签署《夫妻共同债务确认书》,该文件具有法律强制效力。

针对不同失信程度,推荐以下解决方案:

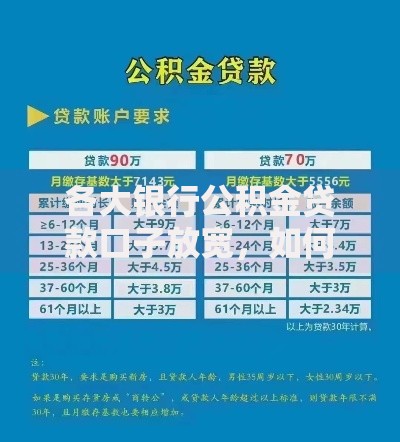

上图为网友分享

需要特别注意,部分中介宣称可通过"假离婚"获取贷款,这种做法存在三大风险:一是涉嫌骗贷可能触犯刑法;二是财产分割存在法律纠纷;三是复婚后仍需共同承担债务。

办理夫妻共同贷款时,必须关注以下法律要点:

某地方法院2023年判决案例显示,夫妻一方在婚姻期间以个人名义借款200万元,虽然离婚时约定由借款方独自承担,但债权人仍成功向双方追讨欠款。这提示征信不良者必须谨慎对待共同贷款。

发表评论

暂时没有评论,来抢沙发吧~