近年来,"什么网贷口子百分百下款"成为网络热门搜索词,大量用户因资金周转需求试图寻找无需审核的贷款渠道。本文深度剖析所谓"100%下款网贷"背后的运作逻辑,揭露常见套路陷阱,解析正规贷款审核机制,并提供科学应对贷款被拒的解决方案,帮助用户建立正确借贷认知。

从金融监管逻辑分析,所有宣称"无需审核、100%放款"的网贷平台均涉嫌违法违规。根据银保监会《网络小额贷款业务管理暂行办法》规定,任何持牌金融机构必须执行"了解客户(KYC)"原则,实施严格的风险评估流程。真实贷款平台会综合评估以下核心指标:

不法分子利用"百分百下款"噱头实施诈骗,主要存在以下4类高危模式:

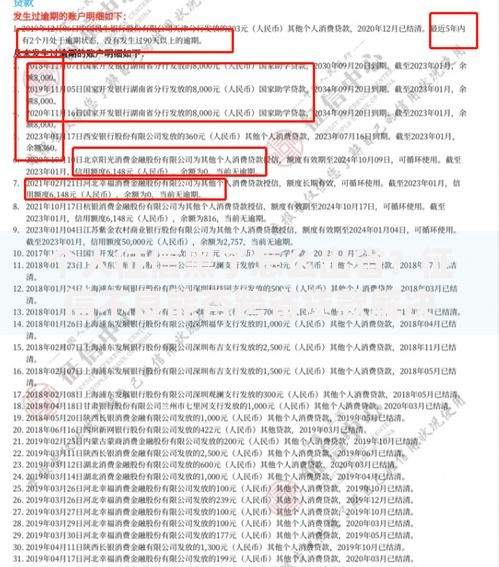

上图为网友分享

选择网贷平台时需核查5大核心资质:

建议通过国家企业信用信息公示系统核验平台资质,优先选择微粒贷、借呗等知名平台,其平均年化利率控制在10.8%-24%区间。

根据某银行2023年信贷拒件数据分析,81.3%的拒贷案例源于以下问题:

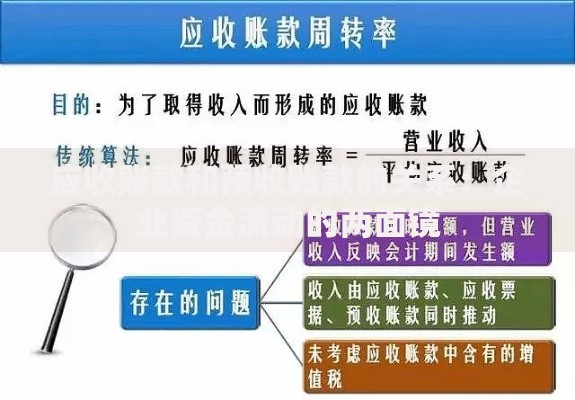

上图为网友分享

优化贷款申请需实施系统化信用管理方案:

以下为经过验证的正规借贷渠道及其特性对比:

| 平台类型 | 代表机构 | 平均利率 | 放款时效 |

|---|---|---|---|

| 银行信用贷 | 招商银行闪电贷 | 5.4%-18% | 1-3工作日 |

| 消费金融 | 马上消费金融 | 9%-24% | 实时到账 |

| 互联网银行 | 微众银行微粒贷 | 7.2%-18.25% | 5分钟到账 |

建议通过官方APP直接申请,避免使用第三方链接,定期查询央行征信报告确保信息准确。如遇资金困难,可优先考虑亲友周转或协商分期方案,避免陷入非法网贷陷阱。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~