急需资金周转时,如何快速获得贷款到账成为关键问题。本文深度解析银行信用贷、消费金融平台和典当质押三大渠道的申请策略,揭秘材料准备技巧与审核提速方法,并针对不同场景提供操作指南,助您在合规前提下实现资金快速到账。

目录导读

- 怎么可以借钱立马到账的三大主要渠道?

- 怎么可以借钱立马到账需要准备哪些材料?

- 怎么可以借钱立马到账的审核流程如何提速?

- 怎么可以借钱立马到账避免高风险陷阱?

- 怎么可以借钱立马到账后如何合理规划还款?

- 怎么可以借钱立马到账的常见问题解答

一、怎么可以借钱立马到账的三大主要渠道?

在资金需求紧急的情况下,选择正确的借款渠道直接影响放款速度:

- 银行闪电贷产品:招商银行闪电贷、建设银行快贷等产品,依托大数据预授信机制,最快可实现5分钟放款,需注意银行工作时间影响放款时效

- 持牌消费金融机构:如马上消费金融、招联金融等,采用自动化审批系统,平均放款时间15-30分钟,需关注平台资金充足情况

- 典当质押借款:黄金、名表等贵重物品质押,现场估值即时放款,需注意折当率和赎回条款

二、怎么可以借钱立马到账需要准备哪些材料?

材料准备的完整性和准确性直接影响审核速度:

上图为网友分享

- 身份证明文件:需准备有效期内的身份证原件,注意证件芯片读取是否正常

- 收入证明文件:包括但不限于银行流水(需显示工资字样)、纳税证明或社保缴纳记录

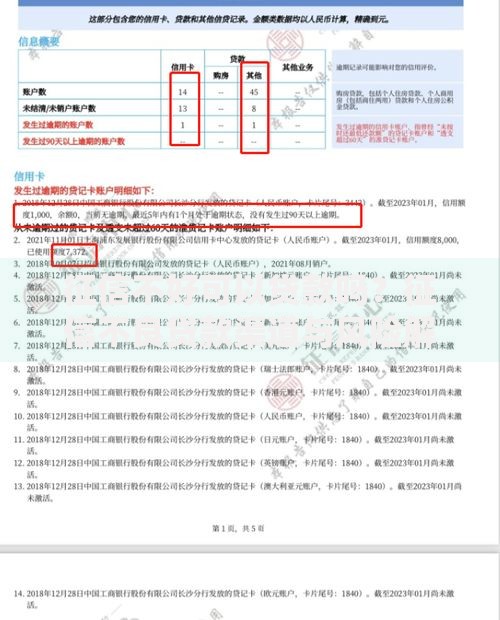

- 信用报告准备:提前自查人行征信报告,消除错误记录,优化信用评分

- 辅助证明材料:公积金账户信息、房产证明(非抵押用途)等增信材料

三、怎么可以借钱立马到账的审核流程如何提速?

掌握审核机制原理可有效提升效率:

- 信息填写技巧:职业信息与社保缴纳单位严格对应,年收入填写需匹配银行流水数据

- 联系人设置策略:优先填写近期通话频繁的联系人,避免使用运营商黑名单号码

- 申请时间选择:工作日上午10-11点提交申请,匹配金融机构的批量处理时段

- 系统验证优化:保持手机GPS定位开启,确保申请设备与常用设备一致

四、怎么可以借钱立马到账避免高风险陷阱?

快速放款过程中需重点防范的五大风险:

- 前置费用诈骗:正规机构在放款前不会收取任何费用

- 阴阳合同识别:仔细核对借款合同中的利率计算方式和服务费条款

- 砍头息防范:实际到账金额是否与合同金额一致

- 个人信息保护:拒绝提供通讯录授权、相册访问等非必要权限

- 暴力催收预防:确认机构具备合法催收资质,了解投诉处理机制

五、怎么可以借钱立马到账后如何合理规划还款?

科学还款方案设计的三个核心维度:

- 现金流匹配方案:制作详细的资金回笼计划表,精确到日还款能力测算

- 利率优化策略:合理利用各家银行的利率优惠活动,进行债务置换

- 风险对冲机制:建立专项还款准备金,金额建议为月还款额的1.5倍

六、怎么可以借钱立马到账的常见问题解答

Q:征信有逾期记录能否快速借款?

A:需区分逾期类型,当前逾期不可申请,历史逾期需满足:两年内无连三累六记录,且已结清超6个月,可尝试抵押类产品。

上图为网友分享

Q:放款到账时间受哪些因素影响?

A:主要受三个因素制约:1.验证码接收延迟 2.银行系统清算时间(晚间23:00-次日6:00到账延迟)3.反欺诈系统二次核查触发。

Q:如何验证放款机构合法性?

A:两查一核验证法:查银保监会金融许可证、查中国互联网金融协会会员名单、核对收款账户与签约主体一致性。

暂时没有评论,来抢沙发吧~