征信不良时申请车辆抵押贷款需要特殊策略。本文系统解析征信受损人群如何通过车辆抵押获取资金,涵盖贷款机构选择、材料优化、流程注意事项等核心环节,并提供3种提高审批成功率的方法,帮助借款人规避风险实现融资目标。

征信报告出现多次查询记录或逾期记录时,申请人需采取针对性应对策略。首先需明确征信受损程度,通过中国人民银行征信中心获取详细报告,重点查看以下三类记录:

实际操作中,建议选择车辆抵押贷款专营机构而非传统银行。此类机构审批标准更为灵活,通常满足以下条件即可受理:车辆评估价值≥5万元、登记证齐全、无重大事故记录。需准备的材料除常规证件外,应补充提供:

金融机构在审批时会构建多维评估模型,其中车辆状况占40%权重,征信情况占30%,还款能力占30%。车辆方面重点关注:

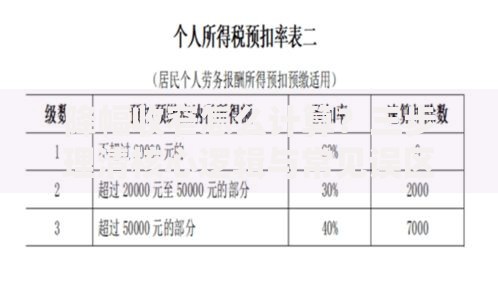

上图为网友分享

对于征信不良申请人,可通过增信措施提升通过率。包括但不限于:增加共同借款人(需征信良好)、提供质押物(如贵金属)、预存保证金(通常为贷款额10%)。某融资担保公司数据显示,采用组合增信方式的客户审批通过率提升至68%,较单一抵押模式提高23个百分点。

非恶意逾期记录的修复周期通常需要3-6个月,关键操作节点包括:

特别提醒:市场上宣称"快速修复征信"的中介机构90%涉嫌违法操作。合规做法是持续使用信用卡并按时还款,通过新增良好记录覆盖历史不良记录。根据《征信业管理条例》,不良信用信息自终止之日起5年后自动删除。

专业评估机构采用4321评估法:40%权重给车辆品牌及型号,30%参考当地二手车交易数据,20%检测机械性能,10%考量外观内饰。以2020款丰田凯美瑞2.0G为例:

| 项目 | 评分标准 |

|---|---|

| 动力系统 | 无大修记录得90分 |

| 车身结构 | ABC柱完好得100分 |

建议贷款前自行通过车300、公平价等平台获取估值报告,避免机构压价。贷款额度通常为评估价的60-80%,优质车型可协商至85%。

上图为网友分享

持牌汽车金融公司、融资租赁公司、典当行构成主要融资渠道。三者对比分析:

重点核查机构资质:营业执照经营范围需含"抵押贷款",现场查验办公场所是否固定。建议选择成立3年以上且注册资本≥5000万元的机构。签约时注意GPS安装条款,明确设备数量及拆除条件。

法律文件审查要点包括:

建议采用分段式还款方案,前6个月只还利息以缓解压力。某客户案例显示,通过协商将36期还款调整为"6+30"模式,月供压力减少43%,显著降低违约风险。

发表评论

暂时没有评论,来抢沙发吧~