面对突发资金需求,如何快速找到可靠借贷渠道成为关键。本文围绕“谁要借钱急用找我”展开深度解析,从借款资格审核、申请流程优化到风险防范策略,全面梳理个人借贷核心要点。重点探讨正规平台选择标准、利率计算逻辑及法律合规框架,帮助用户建立科学借贷决策体系,在解决燃眉之急的同时保障资金安全。

紧急借贷服务主要面向三类人群:首先是遭遇突发事件的应急需求者,如医疗急救、意外事故等急需资金周转;其次是短期资金链断裂的小微企业主,需维持经营周转;第三类为信用良好但临时资金错配的优质客户。根据央行2023年支付体系报告,我国短期消费贷款余额已达9.8万亿元,其中应急类借贷占比31.6%。需特别注意,借贷决策前应评估:

正规借贷渠道办理流程包含五步标准化操作:资质预审→材料提交→信用评估→合同签订→资金到账。商业银行线上渠道平均放款时效已缩短至2小时,消费金融公司最快可实现10分钟到账。优先选择持有银保监会颁发的《金融许可证》机构,可通过以下方式验证资质:

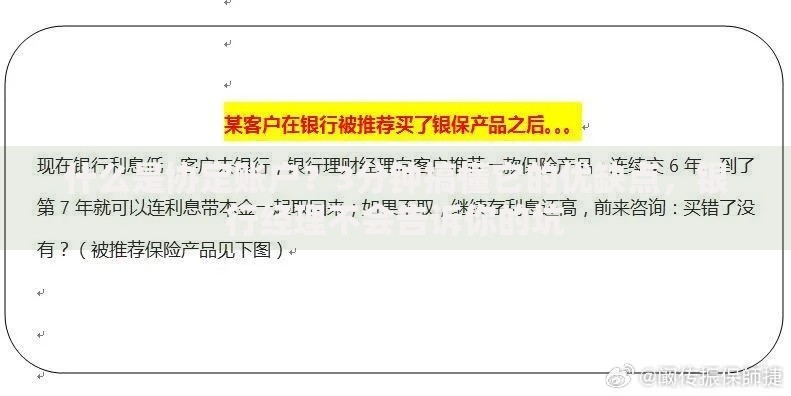

上图为网友分享

金融机构授信审核主要关注三大核心维度:信用记录、收入水平、负债比率。具体包括:

特殊群体如自由职业者可通过社保缴纳记录、支付宝年度账单等替代性证明材料申请。建议提前准备近6个月银行流水、房产/车辆权属证明等辅助材料提升过审率。

非法借贷通常具备四个危险信号:前期收费、超高利率、合同陷阱、暴力催收。根据最高人民法院规定,民间借贷司法保护利率上限为一年期LPR的4倍(当前约14.8%)。遇到以下情况应立即终止交易:

上图为网友分享

主流借贷渠道成本差异显著:商业银行信用贷年利率4.35%-8.5%,消费金融公司9%-24%,网络小贷7%-36%。具体案例分析:

| 渠道类型 | 平均利率 | 最高额度 | 放款时效 |

|---|---|---|---|

| 国有银行 | 4.35% | 50万 | 3工作日 |

| 股份制银行 | 5.88% | 30万 | 2小时 |

| 持牌消金 | 12% | 20万 | 实时 |

建议优先选择利率透明、计息方式明确(等额本息/先息后本)的产品,避免看似低息实则有其他附加费用的方案。

科学还款计划应遵循三原则:期限匹配、现金流适配、风险可控。具体操作:

上图为网友分享

建议预留月收入20%作为还款储备金,当出现还款困难时应及时与金融机构协商展期或重组方案。根据《商业银行信用卡业务监督管理办法》,持卡人可申请停息挂账最长5年分期还款。

发表评论

暂时没有评论,来抢沙发吧~