随着数字金融快速发展,i贷等互联网贷款产品正逐步接入央行征信系统。本文深入剖析i贷纳入征信体系的具体路径,解读其对用户信用评估、借贷行为及金融监管的影响,揭示数据共享机制下的风险控制逻辑,并为用户提供信用管理策略建议。

i贷产品接入征信体系需经历三重核心环节:首先完成与央行征信中心的系统级对接,建立标准化数据接口;其次制定符合《征信业务管理办法》的数据报送规则,涵盖借款金额、还款记录、逾期天数等23项关键字段;最后通过监管验收测试,确保数据实时更新且误差率低于0.1%。

在技术实现层面,机构需构建三重数据校验机制:前端用户授权环节采用生物识别认证,中台数据清洗模块设置48小时核对周期,后端传输通道启用量子加密技术。某头部平台实践显示,完整接入流程平均耗时9-14个月,涉及87项技术标准和15类合规文件的落地执行。

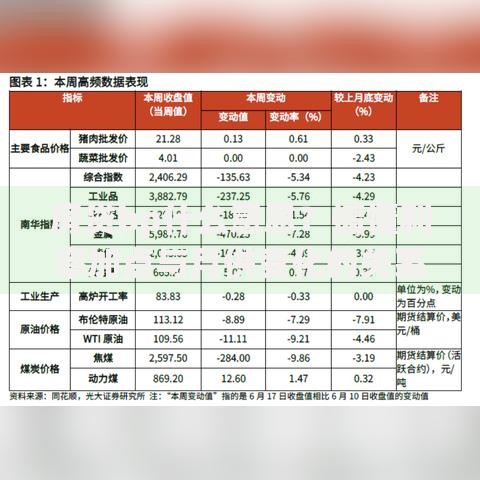

上图为网友分享

征信系统对i贷数据的处理呈现三个维度特征:借款频率影响信用活跃度评分,单笔金额超5万元的贷款将触发大额借贷标识,还款准时性直接关联信用等级。据2023年行业报告显示,含i贷数据的信用报告可使风险评估准确率提升27.4%。

具体影响机制表现为:

1. 多平台借贷识别:系统自动关联用户在不同机构的i贷记录

2. 负债率计算:月还款额占收入比超50%将触发预警

3. 行为模式分析:凌晨时段频繁申请贷款将降低信用评级

某案例显示,用户因同时使用3个平台的i贷产品,信用评分在6个月内下降83分。

用户管理i贷信用记录应把握四大核心原则:

特别需注意:提前还款可能触发系统「异常交易」标记,建议保留完整结清凭证至少2年。数据显示,规范管理i贷信用的用户,银行贷款通过率可提升41%。

上图为网友分享

金融机构在接入过程中需突破三大合规壁垒:数据采集需获取用户双重授权(电子签名+短信验证),信息存储必须满足三级等保要求,异议处理需建立10工作日响应机制。某城商行案例显示,其因数据字段缺失导致36%的i贷记录无法上报。

监管重点审查内容包含:

下一代征信系统将呈现三大进化方向:实时更新频率从T+1缩短至2小时,评估维度增加数字消费轨迹分析,风险预警引入人工智能模型。测试数据显示,新系统可使信贷欺诈识别率提升至98.7%。

上图为网友分享

技术革新带来双重影响:区块链技术确保数据不可篡改,但可能增加28%的系统运维成本;联邦学习提升模型精度,却面临算法黑箱的监管质疑。行业预测,2026年将有90%的i贷产品实现全流程征信覆盖。

发表评论

暂时没有评论,来抢沙发吧~