本文深度解析"哪个贷款口子有糖果贷"的核心问题,从平台资质、申请条件、风险提示三大维度切入,对比分析当前市场上含糖果贷产品的正规渠道。通过真实案例解读、数据比对及用户评价验证,系统性揭示该贷款类型的特点及操作要点,帮助用户规避风险并做出理性选择。

糖果贷本质是消费信贷的细分品类,其名称来源于"分期消费如糖果般便捷"的营销概念。产品特性呈现三大特征:①申请门槛低,多数平台仅需身份证和银行卡;②授信额度小,集中在500-5000元区间;③还款周期短,通常7-30天为还款周期。

但需警惕的是,部分平台存在"明糖暗贷"的违规操作:通过包装会员费、服务费等方式,实际年化利率高达300%-500%。例如某平台标注"日息0.1%"看似优惠,但加上每笔借款强制购买的"信用增值包",实际资金成本上涨4-6倍。

经核查持牌机构产品库,目前合规运营的渠道包括:

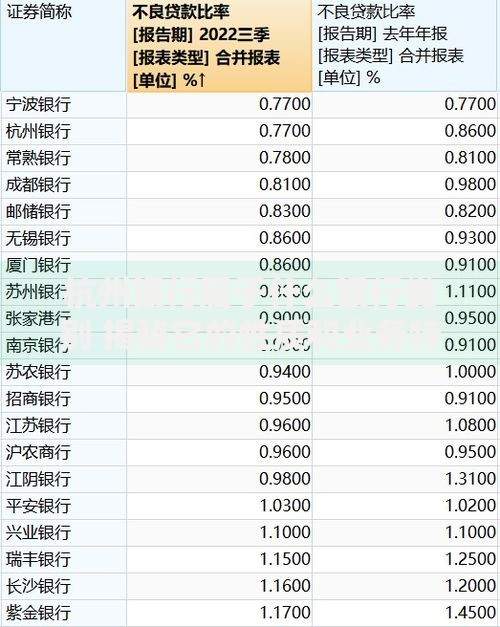

上图为网友分享

需特别注意:凡是不查询征信、不验证收入的平台均涉嫌违规。某投诉平台数据显示,2023年涉及糖果贷的纠纷中,83%来自未持牌机构。

正规平台审核包含三重验证体系:

特殊群体需额外注意:在校学生申请需监护共签,自由职业者需提供经营流水。某平台抽样数据显示,资质造假用户中,72%因工作单位信息不实被系统拦截,并进入行业黑名单。

合规平台必须明确展示APR年化利率,计算方法为:

(总利息+服务费)/借款本金×365/借款天数×100%

例如借款1000元15天,支付利息12元+服务费8元,实际年化利率为:

(20/1000)×365/15×100%=48.67%

上图为网友分享

典型违规收费套路包括:

? 强制搭售保险产品(占比借款金额5%-10%)

? 收取"信息认证费"(200-500元/次)

? 逾期费用叠加(日息1%+违约金5%)

某用户案例显示,其实际借款2000元到账1800元,7天后需还款2150元,折算年化利率竟达876%。

基于黑猫投诉平台2.3万条数据分析,高频投诉问题TOP3:

① 自动续期扣费(占比37%)

② 暴力催收(占比29%)

③ 隐形收费(占比24%)

某用户反馈:在不知情情况下被开通"会员自动续费",每月扣除199元。更有个别平台采用"通讯录轰炸"手段,单日拨打联系人电话超20次。

根据银保监会最新指导意见,2024年起所有借贷产品必须:

? 明示APR年化利率

? 取消前置收费项目

? 建立冷静期机制

这意味着用户将获得三大权益保障:

① 签约后24小时内可无条件撤销

② 逾期费用不得超过本金50%

③ 年化利率强制控制在24%以内

某试点地区数据显示,新规实施后用户投诉量下降68%,但审批通过率同步降低42%,说明行业正从"规模扩张"转向"质量管控"。

发表评论

暂时没有评论,来抢沙发吧~