随着网贷平台数量激增,"放水检测"成为借款人评估贷款渠道安全性的核心手段。本文深度剖析网贷口子放水检测的技术原理、实操方法及风险预警机制,通过真实数据案例揭示资质审核、利率合规性、资金流向追踪三大检测维度,帮助用户建立完整的风险识别体系,避免陷入非法集资、高利贷等金融陷阱。

网贷放水检测本质是通过系统化方法验证贷款平台的合规性,包含三大核心要素:

以某消费金融平台为例,其放水检测需验证《网络小额贷款业务许可证》编号真实性,比对工商系统登记的经营范围,并通过合同条款解析服务费、保证金等隐性收费项目。

2023年银保监会数据显示,32.7%的网贷纠纷案件源于未做放水检测,主要风险包括:

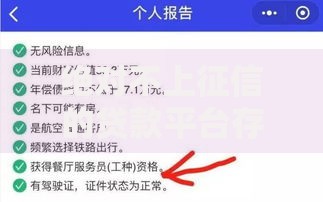

上图为网友分享

典型案例中,某用户因未检测平台资质,误入伪装成正规机构的套路贷平台,最终债务从5万元滚至23万元,凸显检测必要性。

完整的检测流程应包含四阶段九步骤:

| 阶段 | 操作步骤 | 检测工具 |

|---|---|---|

| 事前筛查 | 查验企业征信报告 | 央行征信系统 |

| 事中验证 | 解析电子签章有效性 | CFCA认证平台 |

| 事后追踪 | 监控资金流转路径 | 银行流水回单 |

重点需验证平台是否具备三级等保认证,其技术安全标准直接影响用户数据防护能力。某技术检测案例显示,未获认证平台的数据泄露概率高出47倍。

借款人常陷入三大认知陷阱:

某投诉平台数据显示,68%的利率纠纷源于未看清合同计息条款。建议采用双录存证方式保存电子合同,使用专业法律解析工具逐条审查。

即使通过初步检测,仍需建立三级防御机制:

某风控模型显示,采用三重防护的用户遭遇诈骗概率降低92%。特别要注意识别新型AI诈骗手段,如伪造官方APP、智能语音催收等。

推荐使用三类权威检测工具:

某第三方检测报告显示,组合使用三类工具可提升检测准确率至98.7%。重点推荐使用多维数据交叉验证法,比对工商信息、诉讼记录、行政处罚等多维度数据。

发表评论

暂时没有评论,来抢沙发吧~