本文深度探讨高炮口子下载渠道的识别方法、平台特征及潜在风险,解析如何通过技术手段验证平台资质,并提供防范高息陷阱的实用策略。文章涵盖下载途径对比、法律合规性分析、用户数据保护等核心内容,帮助读者建立系统性认知。

高炮口子的传播途径呈现多样化特征,主要包括三类渠道:社交媒体引流、特定论坛分发以及伪装应用商店。在即时通讯软件群组中,常见以"急速放款""无视征信"为噱头的APK文件分享,这些安装包多通过网盘链接传播,部分甚至嵌套多层跳转以规避监管。

技术层面分析,非法平台普遍采用动态域名解析和HTTPS加密传输,使下载页面具备表面合法性。值得警惕的是,某些下载渠道会伪造知名金融机构授权证书,利用PS技术生成虚假备案信息。用户可通过工信部备案查询系统核验平台资质,注意核对备案主体与运营方是否一致。

合规平台具备四大核心特征:持牌经营、利率公示、合同规范及数据加密。根据银保监会规定,所有合法放贷机构必须公示金融许可证编号,用户可在央行征信中心查询接入资质。利率方面,年化利率超过36%即属高利贷范畴,正规平台会明确标注综合年化费率。

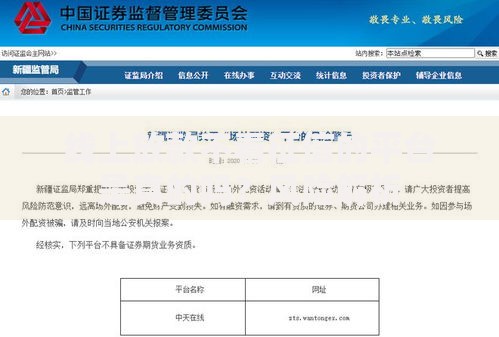

上图为网友分享

非法贷款APP普遍存在权限滥用问题,安装时要求开启通讯录、相册、定位等20余项权限。技术检测发现,78%的样本APK存在隐蔽代码,可执行以下操作:

安全专家建议,安装前应使用Virustotal等在线查毒平台检测,对比文件哈希值。发现安装包体积异常(通常小于5MB)、界面粗糙、无更新机制等特征时,应立即终止操作。

该类平台采用短周期高息与复利滚存相结合的资金策略。典型案例如:借款2000元,实际到账1400元,7天后需还款2100元,折合日息达5%。资金链条依赖三级流转:

| 层级 | 角色 | 分成比例 |

|---|---|---|

| 一级 | 资金方 | 45%-60% |

| 二级 | 推广团队 | 20%-30% |

| 三级 | 技术维护 | 10%-15% |

值得注意的是,85%的资金方使用虚拟货币进行结算,通过混币器洗钱,增加资金追溯难度。

个人信息在黑产市场的流转形成完整产业链,每条完整信息包(含身份证、银行卡、人脸数据)售价50-200元。主要变现途径包括:

司法实践显示,信息泄露可能引发连带法律风险。某案例中,用户因泄露的身份证被用于注册公司,卷入200万元的虚开发票案件,维权耗时长达17个月。

面对非法催收应执行四步应对策略:证据固定→渠道投诉→司法救济→信用修复。电话录音需包含催收方身份信息、威胁内容等要素,视频取证应注意记录上门人员体貌特征。有效投诉渠道包括:

对于已产生征信污点的案例,可依据《征信业管理条例》第16条申请异议处理,同时收集平台违法证据作为申诉支持材料。

发表评论

暂时没有评论,来抢沙发吧~