本文深入解析停息挂账分60期的办理全流程,包含申请条件、材料准备、协商技巧、风险防范等核心内容,帮助负债人系统了解如何与银行达成个性化分期协议,避免因操作失误影响信用或增加还款压力。

办理停息挂账分60期需满足三项基本条件:首先需存在信用卡或贷款逾期记录,逾期时间一般超过3个月,且当前无能力全额偿还欠款。其次需提供有效经济困难证明,包括失业证明、疾病诊断书、收入流水等佐证材料。最后需具备持续还款意愿,能够承担分期后的月供金额。

特殊情况下可申请加急处理:如因重大疾病丧失劳动能力,需提供三甲医院开具的医疗证明;因自然灾害导致财产损失,需提交民政部门出具的灾害证明。部分银行对60期分期有金额门槛,通常要求本金超过5万元,具体需参考发卡行政策。

标准办理流程包含六个关键环节:

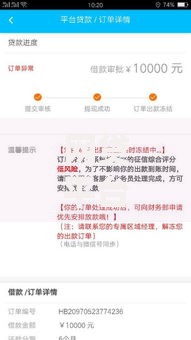

上图为网友分享

必备材料包含五类文件:身份证明(正反面复印件)、收入证明(近6个月银行流水)、困难证明(居委会或单位开具)、债务清单(所有欠款明细)、信用报告(中国人民银行版)。其中收入证明需体现月均收入低于当地最低工资标准1.5倍,债务清单要注明各账户剩余本金及逾期时长。

填写技巧需注意:困难证明需用规范性表述,如"因公司经营不善导致薪资减发50%"等量化描述;收入流水要剔除不稳定收入来源;信用报告需更新至申请当月,显示当前总负债率超过月收入的200%。

办理成功后,征信报告将显示特殊交易记录,表现为"个性化分期还款"状态。该记录在全部还清后保留5年,期间会对房贷、车贷审批产生一定影响。但相比持续逾期状态,分期方案能避免进入失信被执行人名单,保留基本金融服务权限。

重点注意:部分银行会在协议中约定,若再次发生逾期将立即取消分期资格并要求一次性清偿剩余本金及罚息。建议在协议签订后,通过银行APP设置自动还款提醒,确保每月按时履约。

当银行拒绝申请时,可通过四步进阶方案争取权益:首先要求客服提供书面拒批理由,核查材料是否齐全;其次向银保监会投诉(电话),说明银行未履行债务协商义务;第三步可申请金融纠纷调解中心介入(需准备调解申请书);最后通过司法途径主张权益,依据《商业银行信用卡监督管理办法》第70条主张分期权利。

上图为网友分享

典型案例:张先生通过三次书面申诉,补充提供医疗费用清单后,成功将某银行24期分期方案调整为60期,月供金额降低58%。

协议履行期间需注意三大风险点:第一,禁止新增逾期记录,否则协议自动失效;第二,保存每期还款凭证至少2年;第三,每年向银行申请开具债务清偿进度证明。建议设置双重提醒机制,在还款日前3天通过手机日历和银行短信提醒功能双重确认。

特别提示:部分银行存在隐性条款,如要求分期期间不得注销其他信用卡。务必逐条核对协议附加条款,发现不合理内容可要求修订或标注异议说明。

发表评论

暂时没有评论,来抢沙发吧~