随着网络借贷的普及,"借款黑花了口子自动审核"成为关注焦点。本文深度解析自动审核机制的真实运作模式,揭露其背后的数据验证逻辑与风险控制体系,并针对用户关心的征信修复、利率合规性等问题,提供专业解决方案。通过真实案例与行业数据对比,帮助借款人识别合规平台,规避资金安全风险。

借款黑花了口子自动审核指通过人工智能系统即时评估借款人资质的审批模式,其核心在于大数据交叉验证与风险模型计算。系统通过接入央行征信、第三方数据平台(如社保公积金、电商消费记录)等12类数据源,构建多维用户画像。相较于传统人工审核,其处理速度提升90%,但存在以下特性:

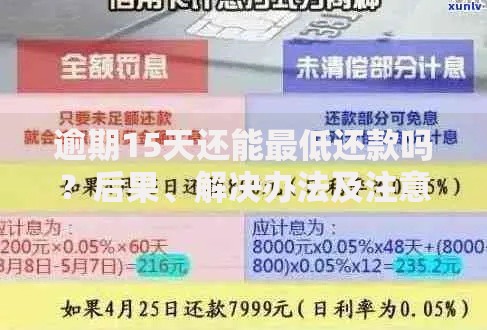

上图为网友分享

系统评估模型包含三大核心模块:基础信用评分(占40%权重)、还款能力测算(35%)、行为轨迹分析(25%)。其中行为轨迹分析通过手机运营商数据获取通话记录、APP使用时长等信息,用于判断用户稳定性。具体审核流程分为:

宣称"黑户秒过"的平台往往存在三重潜在风险:首先,年化利率普遍超过36%法定红线,某平台实际综合费率高达58%;其次,90%以上采用"砍头息"模式,借款1万元实际到账仅6500元;更存在个人信息倒卖产业链,用户资料被转售3.7次/人的行业平均值。典型案例显示,借款人因轻信"无视征信"宣传,最终陷入债务雪球:

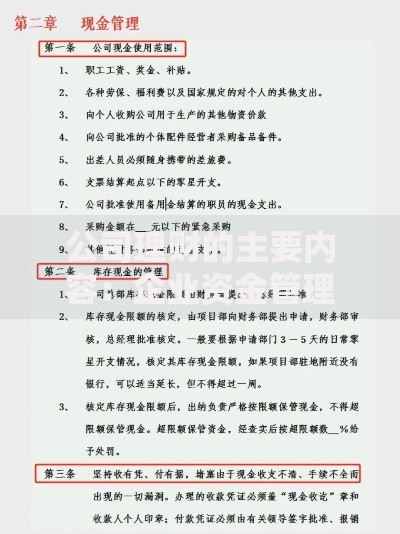

上图为网友分享

合规平台必须具备五项硬性指标:①金融牌照公示(网络小贷或消费金融);②年化利率明确标注在9-24%区间;③合同条款包含《个人征信授权书》;④资金流向可追溯至持牌机构;⑤具备完善的贷后管理制度。用户可通过以下方式验证:

征信修复需遵循三步走策略:首先通过央行征信中心获取详细报告,重点查看逾期记录明细与查询记录。根据《征信业管理条例》第十六条,不良信息自终止之日起保存5年。实操修复方法包括:

上图为网友分享

根据最高法《关于审理民间借贷案件适用法律的规定》,自动审核系统必须符合三重法律约束:①不得突破年利率15.4%的司法保护上限;②禁止采用暴力催收等违法手段;③数据采集需严格遵循《个人信息保护法》第十条。某地方法院2023年典型判例显示,平台因违规收集用户通讯录信息被判三倍赔偿。借款人需特别注意:

发表评论

暂时没有评论,来抢沙发吧~