随着金融需求多元化,部分用户因征信问题难以通过传统渠道借款。本文深度解析不看征信的借款平台运作模式,从监管资质、利率规范、风险防范等维度筛选合规机构,并提供平台使用全流程指南。帮助用户辨别非正规借贷陷阱,掌握合法资金周转方案。

核心筛选维度包含三方面:

以某持牌消费金融公司为例,其运营模式采用大数据信用评估替代央行征信,通过分析用户社交数据、消费记录、设备信息等300+维度建立风控模型。此类平台年化利率通常控制在24%-36%,需特别警惕突破法定利率上限的机构。

非征信审核平台主要通过多维身份验证系统确认用户资质:

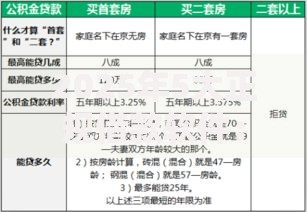

上图为网友分享

以某合规助贷平台为例,其独创的四重交叉验证机制包含:

① 运营商数据核验(在网时长≥6个月)

② 电商平台消费记录(年消费额≥1.2万元)

③ 社保/公积金缴纳证明(连续缴费≥3个月)

④ 设备指纹识别(拒绝异常设备登录)

用户需警惕三大高危特征平台:

根据银保监会2023年专项整治数据显示,非持牌机构借款纠纷中,72.3%涉及阴阳合同,58.6%存在暴力催收。建议用户在签订电子合同时,使用合同条款比对工具核查关键条款,重点关注还款方式、提前还款规则、逾期罚息计算基准等核心内容。

依据最高人民法院司法解释,民间借贷利率须遵循两线三区原则:

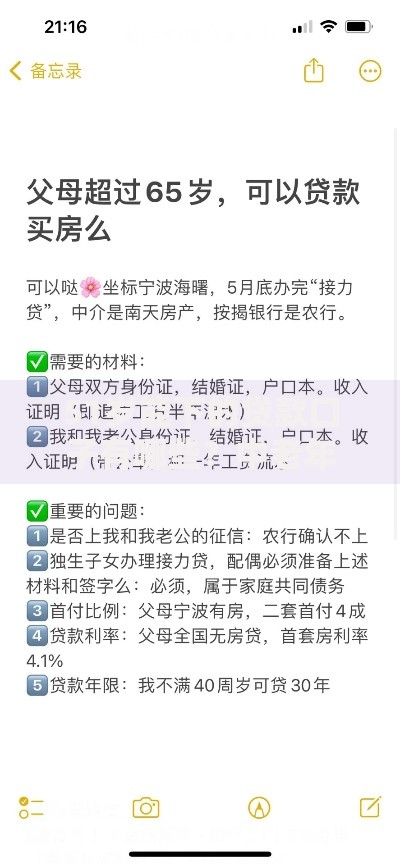

上图为网友分享

| 利率区间 | 法律效力 |

|---|---|

| 0-1年期LPR的4倍(当前为14.8%) | 司法保护区 |

| 14.8%-36% | 自然债务区 |

| 超过36% | 无效区(可追回超额利息) |

以某平台借款元为例:

若分12期还款,每期需还1133元,则实际年利率为:

(1133×12-)/×100%=35.96%

该利率处于自然债务区,虽不违法但建议优先选择利率更低的平台。

当遭遇非征信审核平台拒贷时,可采取以下策略:

某用户通过信用修复方案实现申贷成功率提升:

① 使用主设备连续登录借款APP≥15天

② 每月在京东/拼多多完成3笔以上订单

③ 设置固定还款日自动划扣功能

经过3个月数据积累,其在持牌平台的通过率从28%提升至65%。

发表评论

暂时没有评论,来抢沙发吧~