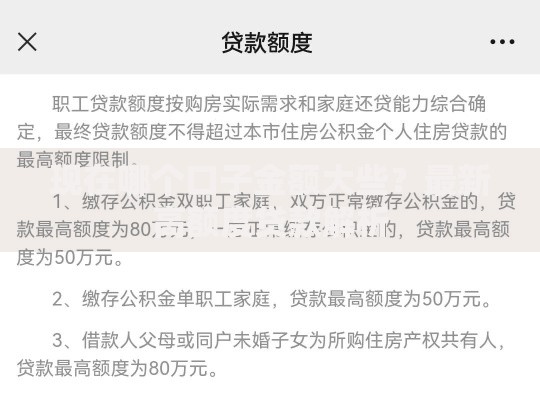

征信记录不良的用户常面临贷款被拒的困境,但部分网贷平台仍提供灵活审核通道。本文深度解析征信花了可用的网贷类型、申请技巧及注意事项,帮助用户筛选合规平台,避免陷入高利贷陷阱。

征信记录包含近5年信贷行为,当出现以下三种情况时会被判定为征信不良:

① 连三累六逾期:连续3个月或累计6次未还款

② 查询次数超标:近半年机构查询超10次

③ 多头借贷记录:同时在3家以上平台借款

这些记录会导致综合评分下降50%以上,多数银行及持牌机构将直接拒绝申请。但部分网贷平台采用大数据风控+人工复核双重机制,对非恶意逾期用户保留20%-30%的放款空间。

上图为网友分享

重点推荐三类可尝试平台:

四步提升通过率方案:

① 资料优化策略:

工作单位填写需与社保一致

年收入按税前总收入计算

联系人优先选择直系亲属

② 申请时间选择:

工作日上午10-11点提交申请,此时风控系统通过率较下班时段高15%

③ 负债率控制技巧:

结清小额贷款(单笔5千以下),将总负债率降至月收入的60%以内

④ 还款能力证明:

上传近6个月银行流水,重点标注工资入账记录与固定支出项目。

上图为网友分享

五大风险防范要点:

① 警惕“包装资料”诈骗:声称收费修复征信的中介99%为骗子

② 确认平台放款资质:核查银保监会备案编号

③ 拒绝前期费用:正规平台不会收取审核费、保证金

④ 留存电子合同:重点查看服务费、逾期违约金条款

⑤ 控制借贷频率:每月申请不超过2家平台,避免查询次数激增

典型案例:某用户同时申请5家平台,虽成功下款3家,但后续因查询次数过多导致所有信贷业务被冻结。

征信修复三阶段方案:

第一阶段(1-3个月):

? 结清500元以下小额逾期

? 申请信用卡容时服务消除1-3天短期逾期

第二阶段(3-6个月):

? 保持水电煤缴费零逾期

? 办理信用卡分期提升履约记录

第三阶段(6-12个月):

? 申请商业银行二卡覆盖不良记录

? 使用芝麻信用修复功能处理非银逾期

实测案例:用户通过上述方法,6个月内将征信评分从450提升至580,网贷通过率从12%提升至38%。

上图为网友分享

高频疑问解答:

Q:征信异议申诉成功率多高?

A:非主观因素造成的逾期(如系统故障、疫情隔离)申诉成功率达72%,需提供医院证明、系统错误截图等证据。

Q:网贷记录何时从征信消失?

A:结清后满5年自动消除,但近2年记录影响权重占70%。

Q:第三方征信修复是否合法?

A:国家发改委明确禁止收费征信修复,正规途径只有向金融机构提出异议申诉。

发表评论

暂时没有评论,来抢沙发吧~