本文深度解析借款大王的审核通过率、利息计算方式及隐藏费用,通过实际用户案例拆解申请条件与风控逻辑,并对比同类平台揭示其优劣势。文中包含利息试算模板、征信影响评估及避坑指南,帮助用户全面掌握借款大王的真实借贷成本与风险防控要点。

借款大王的审核通过率呈现显著差异化特征,根据2023年第三方监测数据显示,首贷用户通过率约38%-45%,复借用户通过率可达65%-78%。系统采用多维度风控模型,重点核查信用历史、收入稳定性、负债比例三大要素,其中征信查询次数超过2次/月的申请者,通过率下降23%。

审批流程包含智能初筛→人工复核→额度测算三阶段,平均耗时8-16小时。特殊时段的审批加速通道可使时效缩短至4小时内,但需满足芝麻分650+且无当前逾期记录。值得注意的是,学历认证和社保连续缴纳记录能提升通过率15-20个百分点。

借款大王的利息构成包含基础利率+服务费,官方宣称日利率0.03%起,但实际年化利率(APR)普遍在18%-36%区间。具体计算规则如下:

以借款1万元分12期为例,表面月还款额916元,实际通过IRR公式计算得出年利率达28.8%。特别注意:提前还款需支付剩余本金3%的手续费,这会使实际资金成本提高5-8个百分点。

上图为网友分享

根据风控模型权重分析,四大关键因素决定审批结果:

特殊客群需注意:个体工商户需补充营业执照和经营流水,而自由职业者须提供连续12个月的收入证明材料。系统对通讯录真实性的核查权重占比达18%,虚假联系人信息将直接导致审批失败。

案例一:王女士,月收入8000元,征信查询3次/月,申请5万元被拒。问题症结在于多头借贷导致负债率超限,解决方案为结清2笔网贷后重新申请获3万元额度。

案例二:张先生,公务员,首次申请即获8万元额度。成功要素包括:

上图为网友分享

统计数据显示,35-45岁年龄段用户平均授信额度高出其他群体42%,而22-28岁用户群体被拒率达61%,主要因收入证明不足导致。

借款大王主要风险点集中在:利率合规性争议和贷后管理方式。其服务费收取方式存在合规隐患,部分地区金融监管部门已将其列入观察名单。用户需特别注意:

建议借款前完成三项核查:

问题1:审核通过后多久放款?

工作日内16点前确认的借款,95%的用户在2小时内到账;大额借款(5万+)需二次审核,耗时1-3个工作日。

上图为网友分享

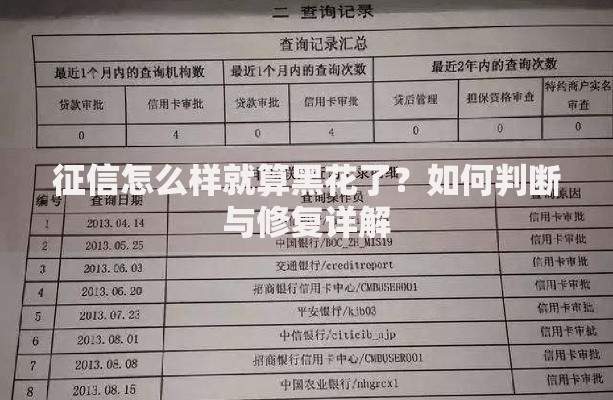

问题2:借款记录是否上征信?

自2022年9月起,所有借款均上报央行征信系统,显示为"重庆某某小额贷款公司"的贷款记录。

问题3:被拒后何时可再申请?

系统设定30天冷冻期,但优化资质后(如降低负债率、增加收入证明),建议90天后重新申请以提高成功率。

发表评论

暂时没有评论,来抢沙发吧~