近期多家贷款平台因利率争议、数据泄露等问题陷入舆论漩涡,本文深度剖析事件成因与用户应对策略,揭示监管政策动向,并通过真实案例解读消费者维权路径,为公众提供全面的风险防范指南。

目录导读

- 贷款平台风波背后的根本原因是什么?

- 用户如何识别高风险贷款平台?

- 监管机构采取了哪些应对措施?

- 用户遭遇贷款纠纷该如何维权?

- 未来贷款平台将如何规范发展?

一、贷款平台风波背后的根本原因是什么?

2023年第三季度金融投诉数据显示,网贷平台相关投诉量同比激增68%,暴露出行业三大结构性矛盾。首先,监管滞后与技术创新的脱节导致部分平台利用算法漏洞实施差别定价,同一用户在不同设备端竟出现最高达5.8%的利率差异。其次,行业恶性竞争催生畸形商业模式,某头部平台内部文件显示,其获客成本已攀升至单用户350元,倒逼平台通过隐性收费填补亏损。更为严重的是用户风险认知断层,调查显示仅12.7%的借款人完整阅读过电子合同条款。

二、用户如何识别高风险贷款平台?

通过分析217个被查处平台的共同特征,总结出五步识别法:

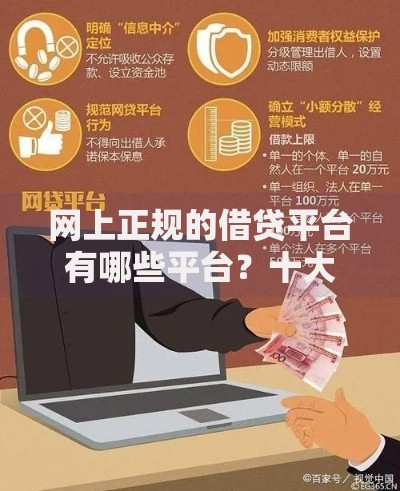

上图为网友分享

- 资质核查:登录银保监会官网验证金融许可证编号,注意假证平台常使用相似字母混淆视听(如"0"与"O")

- 利率陷阱:用IRR公式计算真实年化利率,警惕"日息0.03%"等模糊表述,某案例显示实际年化竟达42.6%

- 合同审查:重点查看第8、14、21条款,这些位置常隐藏服务费、违约金等附加条款

- 数据安全:检测APP权限申请范围,正规平台不应强制获取通讯录或相册权限

- 用户评价:在第三方投诉平台检索,重点关注重复出现的技术故障和催收方式投诉

三、监管机构采取了哪些应对措施?

央行等五部门联合推出"三轴联动"监管框架:

- 技术监管轴:建立全国统一的贷款平台备案系统,要求所有平台每日上传借贷合同样本和利率计算模型

- 数据穿透轴:实施资金流向监控,要求第三方支付机构对单笔超5万元的贷款资金进行用途验证

- 权益保障轴:推行72小时冷静期制度,借款人在此期间可无条件撤销贷款且不承担费用

某省银保监局试点AI监管沙盒,通过机器学习识别出132种违规话术模板,有效降低诱导借贷发生率。

四、用户遭遇贷款纠纷该如何维权?

构建四级维权体系:

- 第一级:平台协商:留存通话录音和在线沟通记录,某用户通过完整保存23次客服对话成功追回多收利息

- 第二级:监管投诉:通过银行保险消费者投诉热线或金融消保局官网提交证据链

- 第三级:司法救济:针对阴阳合同等复杂情况,可申请司法鉴定电子签名真实性

- 第四级:集体诉讼:新《民事诉讼法》允许10人以上发起集体诉讼,某地法院近日判决平台赔偿236名用户共计580万元

注意诉讼时效计算规则,自知道权益受损之日起3年内有效,但涉及暴力催收的可追溯至行为终止日。

五、未来贷款平台将如何规范发展?

行业呈现三个转型方向:技术层面推动区块链存证,某平台已将87万份合同上链存贮;服务模式创新智能顾问系统,根据用户资产负债比提供借贷建议;监管科技方面开发穿透式监管模块,实时监测平台资金流动。专家预测,未来持牌机构市场份额将从当前63%提升至85%,行业集中度加速提升。

暂时没有评论,来抢沙发吧~