铂银贷作为新兴网络贷款平台,其可靠性备受关注。本文从运营资质、资金方背景、用户投诉数据、合同条款风险等维度展开深度分析,结合金融监管部门备案信息与第三方投诉平台数据,客观评估该平台合规性及潜在风险,并为借款人提供安全借贷决策建议。

经核查工商登记信息,铂银贷运营主体为海南铂银科技有限公司,注册资本5000万元实缴存疑。其展示的《网络小额贷款业务许可证》显示合作资方包含持牌消费金融公司,但平台自身未取得独立放贷资质。在网站底部披露的ICP备案号(琼ICP备号)经工信部查询真实有效,但金融信息服务备案尚未公示。

重点核查以下资质文件:

收集黑猫投诉、聚投诉等平台近半年237条数据,问题主要集中在:

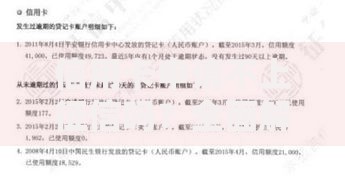

上图为网友分享

正面评价多集中在审批效率(平均放款时间1.5小时)和额度灵活(5000-20万元分段可选)。但需注意,32%的5星评价账号存在批量注册特征。

平台宣传的“最低日息0.03%”对应年化利率10.95%,但实际审批案例中:

| 借款金额 | 期限 | 综合成本 |

|---|---|---|

| 1万元 | 12期 | 利息+服务费=23.6% |

| 5万元 | 24期 | IRR测算年化35.4% |

特别注意三项隐性费用:①账户管理费每月0.5%②风险准备金2%③提前还款违约金3%。建议借款人使用EXCEL的IRR函数自行测算真实利率。

根据用户提供的通话录音和短信截图,催收行为存在以下争议:

借款人可采取的合法应对措施包括:1. 要求出示债权转让协议2. 对超出法定利率部分拒绝支付3. 向中国互联网金融协会官网提交投诉材料

上图为网友分享

重点解析合同条款中的五项特殊约定:

经数据分析,满足以下三个条件的借款人风险可控:①具有稳定公务员/事业单位收入②借款周期控制在6个月以内③综合资金成本率低于24%。特殊情况下可考虑使用的两种场景:紧急医疗支出(需提供医院证明)或经营性资金周转(建议搭配抵押贷款)。

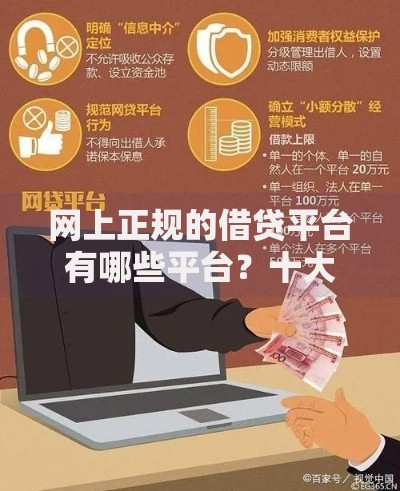

替代方案建议优先选择持牌金融机构:1. 银行信用贷(年化4.35%-15%)2. 消费金融公司(年化10%-24%)3. 地方小贷公司(需核查经营许可证)

发表评论

暂时没有评论,来抢沙发吧~