信用卡催收与支付宝催收在主体资质、法律依据、流程规范等方面存在显著差异。本文从监管体系、利息计算规则、征信影响层级等六大维度展开深度对比,剖析银行金融机构与互联网平台在债务追偿中的本质区别,并针对用户关注的隐私保护、协商方案有效性等核心问题提供专业解析。

信用卡催收由持牌银行主导,依据《商业银行信用卡业务监督管理办法》开展作业,催收机构需具备金融外包服务资质。银行对委外催收机构实施名单制管理,违规催收将触发银保监会监管处罚。

支付宝催收则依托蚂蚁集团旗下网络小贷牌照运作,主要遵循《网络借贷信息中介机构业务活动管理暂行办法》。其催收合作方仅需商业信息服务资质,监管层级相对宽松。2021年消费金融公司监管新规实施后,蚂蚁集团需逐步落实30%融资比例限制,这直接影响其催收策略调整。

信用卡逾期费用包含:

支付宝逾期费用则区分产品类型:

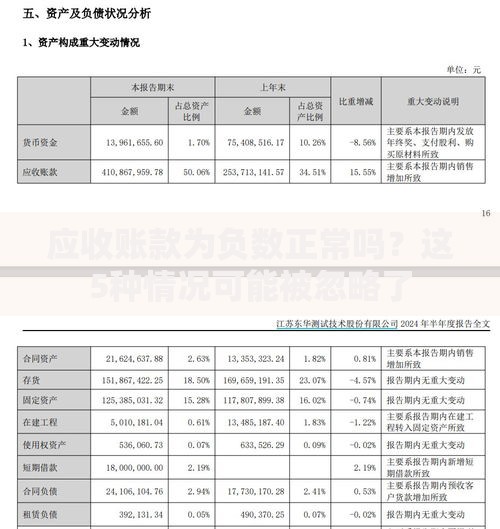

上图为网友分享

根据最高法院司法解释,两者实际年利率均不得超过24%司法保护线,超过部分用户可主张减免。

信用卡标准催收流程:

支付宝特色催收机制:

银行催收须遵守《个人信息保护法》第29条,仅在债务关联方范围内披露信息。催收人员禁止向第三方透露具体债务信息,通话过程需全程录音并保存2年。

支付宝催收依托大数据系统,可能运用:

2023年实测数据显示,支付宝催收联系紧急人的概率比银行低42%,但电子送达通知覆盖率高出27%。

信用卡协商要点:

支付宝协商特点:

信用卡逾期记录:

支付宝逾期影响:

据央行征信中心统计,信用卡逾期引发房贷拒贷率是支付宝逾期的3.2倍,但支付宝逾期对互联网金融服务的影响范围更广。

发表评论

暂时没有评论,来抢沙发吧~