随着金融监管政策收紧,2025年黑户借贷市场面临更复杂的挑战。本文深度分析黑户群体可尝试的合法借款途径,揭示新型助贷模式运作机制,并提供风险防范指南,帮助用户在合规框架下解决资金需求。

2025年征信体系升级背景下,黑户借贷需重点关注三类合法渠道:

1. 银行特殊信贷产品:部分商业银行推出"信用修复贷",要求提供连续12个月社保缴纳证明及抵押担保物,年利率控制在15-18%区间

2. 持牌消费金融公司:重点开发"白户转正计划",通过通讯录交叉验证+消费行为分析建立替代信用模型,平均审批额度8000-3万元

3. 地方性互助金融组织:需满足本地户籍认证+社区担保人机制,借款周期通常为3-6个月,月息1.5-2.5分

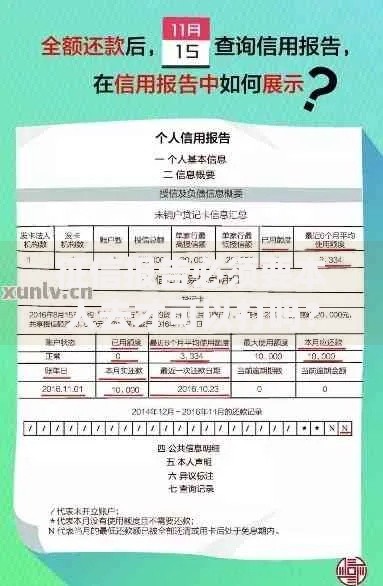

上图为网友分享

值得注意的是,2025年实施的《个人金融信息保护法》明确规定:任何机构不得以修复征信名义收取前期费用,借款人需警惕要求缴纳"保证金"的违规平台。

2025年金融机构对黑户借贷申请采取五维资质审查体系:

建议借款人提前准备电子签章授权书和数据查询委托书,可缩短审批周期3-5个工作日。

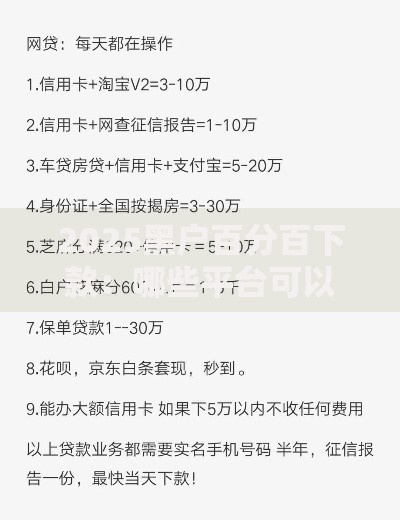

上图为网友分享

据央行2025Q1数据显示,黑户借贷纠纷案件同比增长37%,主要风险集中在:

借款人可通过金融维权热线进行事前咨询,要求机构出示放贷资质证书编号并在中国互金协会官网核验。

2025年非法借贷呈现三大特征:

| 特征类型 | 具体表现 | 防范措施 |

|---|---|---|

| 资质造假 | 伪造金融牌照编号 | 登录「国家企业信用信息公示系统」核查 |

| 收费陷阱 | 放款前收取审核费 | 拒绝任何形式的预付费要求 |

| 合同欺诈 | 电子合同关键条款模糊 | 使用「腾讯电子签」等正规签约平台 |

建议安装国家反诈中心APP开启借贷防护功能,该应用2025年新增714高炮平台实时预警模块。

上图为网友分享

建立科学的还款体系需遵循「三阶管控法」:

1. 资金归集阶段:设置专项还款账户,在收入到账日自动划转30%资金

2. 优先级排序阶段:按利率从高到低制定还款顺序,建议优先偿还年化超24%的债务

3. 债务重组阶段:当负债收入比超过50%时,可向地方金融纠纷调解中心申请债务重组

使用支付宝「债务管理」小程序可自动生成还款日历,并联动央行征信修复进度查询功能。

发表评论

暂时没有评论,来抢沙发吧~