面对突发资金需求时,个人借款成为重要解决方式。本文深度解析急用钱个人借款的申请全流程,对比银行、持牌机构等7大正规渠道的优劣势,揭露常见贷款陷阱识别方法,并提供信用优化、利率谈判等实用技巧,助您在保障资金安全的前提下快速获得应急资金。

三步完成紧急借款申请:首先准备身份证、收入证明、征信报告等基础材料,通过线上渠道可实时获取电子版文件。其次根据资金缺口选择合适产品,小额短期借款优先考虑互联网银行,大额需求可对比商业银行信用贷。最后通过预审系统评估额度,多数正规平台1小时内可完成审批。

申请流程中需特别注意:

1. 信息真实性:虚假资料将导致永久拒贷

2. 征信查询频次:月查询超过3次将影响审批

3. 负债比例:建议控制在月收入50%以内

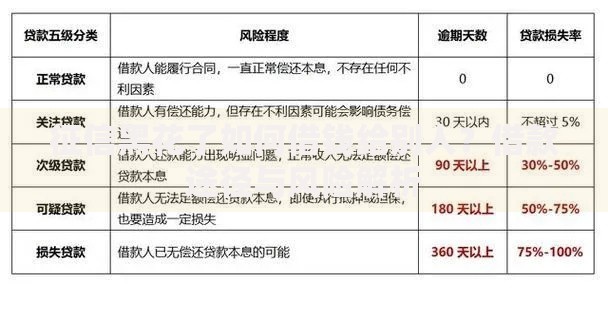

市场主流借款渠道对比分析:

上图为网友分享

警惕三类高风险渠道:

① 无放贷资质的小贷公司

② 要求提前支付费用的平台

③ 年利率超过36%的民间借贷

资金安全防护要点解析:

1. 合同审查:重点关注服务费、违约金、利率转换条款

2. 信息保护:拒绝提供通讯录、社交账号等非必要信息

3. 资金流向:确认放款账户为持牌机构对公账户

典型诈骗案例识别特征:

声称"黑户可贷"的虚假宣传

要求视频验证时操作转账

以"解冻金"名义要求付费

信用优化实战技巧:

① 申请前结清小额网贷

② 保持信用卡使用率低于70%

③ 提供辅助资产证明(如公积金、商业保险)

④ 选择工作时间提交申请(通过率提升15%)

特殊场景处理方案:

自由职业者:提供6个月银行流水+纳税证明

征信空白群体:先申请信用卡建立信用记录

近期逾期记录:提供非恶意逾期证明

上图为网友分享

利率计算核心要素解析:

| 计息方式 | 计算公式 | 实际成本对比 |

|---|---|---|

| 等额本息 | 月供=[本金×月利率×(1+月利率)^月数]/[(1+月利率)^月数-1] | 总利息较高 |

| 先息后本 | 月供=本金×月利率 | 资金利用率高 |

| 按日计息 | 利息=本金×日利率×借款天数 | 适合短期周转 |

利率谈判技巧:

1. 优质单位客户可申请基准利率下浮

2. 长期合作客户享受费率优惠

3. 批量申贷时主动要求利率折扣

系统拒贷后的5种应对策略:

① 查询具体拒绝原因(61%的申请人未进行此项)

② 修复征信问题:异议申诉或等待自然覆盖

③ 调整贷款金额:过高额度易触发风控

④ 补充担保措施:增加共同借款人或抵押物

⑤ 选择替代产品:尝试保单贷、发票贷等特色产品

特殊情况处理指南:

法院被执行人:需先履行法律义务

多头借贷记录:建议间隔3个月再申请

行业限制名单:选择对行业包容性强的机构

发表评论

暂时没有评论,来抢沙发吧~