本文深入解析“不看征信秒批网贷”的运作机制,揭示其快速审批背后的逻辑与潜在风险,提供真实案例与实用建议,帮助用户安全高效解决资金需求,同时规避网贷陷阱。

所谓"不看征信秒批网贷",本质是部分网贷平台采用大数据风控替代传统征信审核的新型借贷模式。这些平台通过抓取用户在社交网络、电商平台、移动支付等场景的行为数据,建立个性化信用评估模型。例如某平台通过分析用户手机通讯录联系人质量、APP使用时长等300余项指标进行信用评分。

值得注意的是,此类产品仍会查询央行征信系统,但仅用于排除黑名单用户,不作为主要审核依据。实际操作中,平台通过技术手段规避直接调用征信报告,采用"信用白户友好"策略,特别适合征信空白或存在短期逾期的用户。

快速审批的实现依赖于三大核心技术:

以某头部平台为例,其审批系统包含214个风险判断节点,通过动态阈值调整技术,将平均审核时间压缩至43秒。用户需注意,虽然号称"秒批",但实际到账时间仍受银行处理速度影响,通常在30分钟内完成。

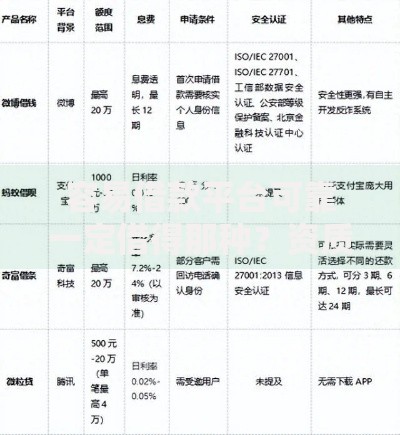

上图为网友分享

在享受便利的同时,用户需警惕以下四大风险:

典型案例显示,某用户借款5000元,实际到账4500元却需按全额计息,加上服务费后真实利率达42%。建议借款前务必通过IRR公式计算实际资金成本。

选择平台需核查五个关键要素:

优质平台通常具备以下特征:日利率明确标注0.03%-0.05%、合同注明无服务费、借款协议包含央行征信授权书。建议优先选择注册资本超5亿的持牌机构。

规范申请流程可提升通过率:

实测数据显示,工作日上午10-11点申请通过率较其他时段高18%。填写收入时建议按"基本工资+绩效"拆分,总额不超过银行流水的80%。

Q:秒批网贷会影响房贷申请吗?

A:若未发生逾期且借款次数每月≤3次,一般不影响银行信贷审批。但需注意,频繁借贷会导致大数据风控评分降低。

Q:审批未通过会留下记录吗?

A:正规平台查询会留下"贷后管理"记录,但不同于信用卡审批的"硬查询",对征信影响较小。建议单月申请平台不超过5家。

Q:能否协商延期还款?

A:持牌机构通常提供3天宽限期,特殊情况下可申请最长15天展期,但需提供失业证明等材料,并支付0.1%/日的展期费。

发表评论

暂时没有评论,来抢沙发吧~