在移动金融快速发展的背景下,微信贷款凭借其便捷性和高效性成为用户融资新选择。本文深度剖析最新微信贷款秒批通道的运作机制,从资质审核、操作技巧到资金安全进行全面解读,帮助用户快速掌握正规平台申请策略,规避高息陷阱与信息泄露风险。

微信生态内的贷款产品通过大数据实时验证实现快速审批,相比传统金融机构节省90%审核时间。主要优势体现在三个方面:

需要注意的是,不同平台的审批时效差异显著。微粒贷、度小满等持牌机构通常能保证5分钟极速审批,而部分第三方平台可能存在虚假宣传,需仔细核查运营资质。

选择微信贷款平台应重点核查五个关键要素:

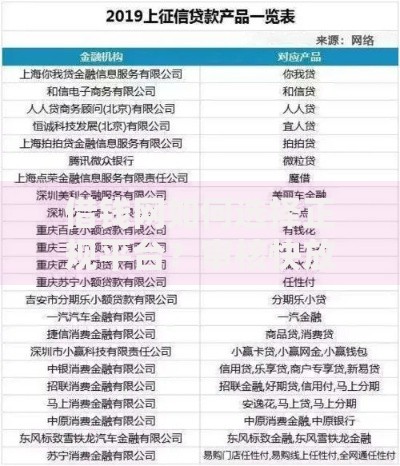

上图为网友分享

实际操作中,用户可通过「三查法」快速验证:查工商登记信息、查放款机构资质、查用户真实评价。建议优先选择已接入央行征信系统的平台,这类机构通常在利率透明度和数据安全方面更有保障。

要实现秒批授信,用户需满足基础条件+信用条件+技术条件三重标准:

特殊情况下,补充材料可提升通过率:上传社保缴纳证明可增加额度15%-30%,绑定公积金账户有助于降低利率1.5-3个百分点。但需注意,频繁申请会导致征信查询次数过多,建议每月申贷不超过2次。

根据金融机构内部数据统计,微信贷款申请被拒的TOP3原因包括:

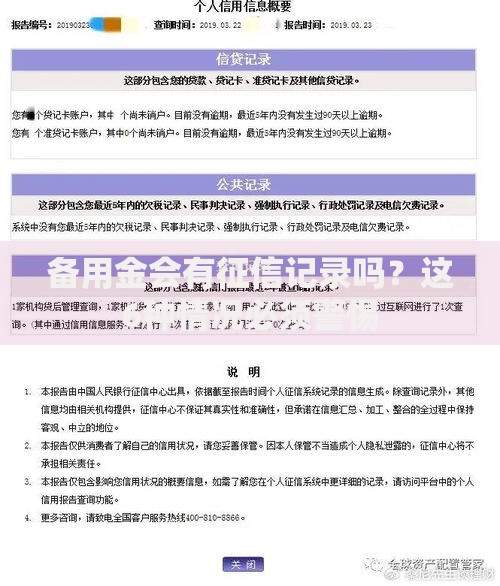

上图为网友分享

| 问题类型 | 占比 | 解决方案 |

|---|---|---|

| 征信白户 | 41% | 申请京东白条等准贷记产品建立信用记录 |

| 负债过高 | 33% | 结清小额贷款、降低信用卡透支比例 |

| 信息不一致 | 26% | 统一所有平台填写的职业、收入等信息 |

若遇系统提示"综合评分不足",建议采取信用修复三步法:首先修复微信支付行为(减少红包转账频次),其次优化消费结构(增加实体商户消费占比),最后建立还款证明(主动还清其他平台欠款)。修复周期通常需要3-6个月。

在使用微信贷款服务时,需重点防范三类风险:

建议用户建立「四不原则」防御机制:不点击陌生贷款链接、不透露短信验证码、不提前支付任何费用、不进行非官方渠道还款。如遇暴力催收,可立即向中国互联网金融协会官网提交投诉,同时保存通话录音和聊天记录作为维权证据。

发表评论

暂时没有评论,来抢沙发吧~