对于急需资金周转的用户而言,寻找机审快、下款率高的贷款平台是关键。本文深度解析当前市场上审核机制透明、流程便捷的合规产品,从平台资质、利率范围、申请条件到风险规避策略,提供全面指导,帮助用户精准匹配需求,避免陷入高息或诈骗陷阱。

机审贷款平台的核心竞争力体现在自动化决策效率与风险控制平衡上。真正优质的机审产品需满足三个维度:

以某头部平台的智能风控模型为例,其采用动态决策树算法,通过用户授权获取的15类数据字段,构建超过200个风险评估节点。这种机制既能快速完成资质判定,又可有效识别欺诈风险,实现通过率与坏账率的动态平衡。

根据2023年第三季度行业监测数据,以下三类平台具备显著优势:

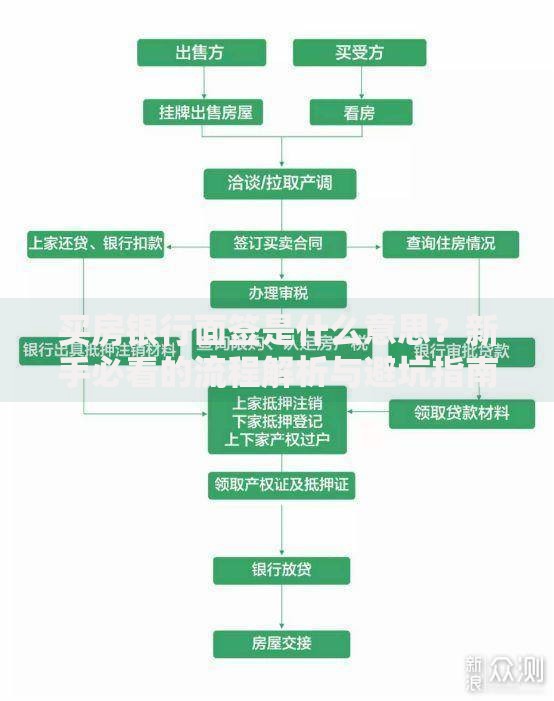

上图为网友分享

需特别注意平台备案信息查询,可通过全国互联网金融信息披露服务平台验证持牌资质。某用户案例显示,在同时申请三类平台时,持牌机构的下款时效比非持牌机构快2.3倍,且综合费率低18个百分点。

识别真实通过率需掌握四重验证法:

某技术测评显示,当平台要求上传超过8项辅助材料时,实际通过率反下降12%。这是因为过多资料要求往往暴露其风控模型置信度不足,需人工介入补足判断。

上图为网友分享

在追求高效率的同时,需警惕三大潜在风险点:

建议采用「3+2」申请策略:优先申请3家征信要求宽松的平台,若未通过再尝试2家门槛稍高的产品。某用户实测数据显示,该策略可使整体通过率提升至58%,比盲目申请高出21个百分点。

优化申请资料的「四维包装法」能有效提升通过概率:

上图为网友分享

某风控专家透露,完善设备信息的用户通过率比基础用户高34%。例如清理贷款类APP缓存、关闭开发者模式等操作,可使系统判定风险值下降18个基点。

发表评论

暂时没有评论,来抢沙发吧~