在信贷需求激增的当下,"不看征信的朋友圈"贷款模式悄然兴起。本文深度解析该模式的运作逻辑,揭露其隐藏风险,并提供合规贷款替代方案。通过真实案例与金融法规解读,帮助读者在信用缺失时做出理性决策,避免陷入债务陷阱。

此类贷款主要通过社交平台熟人网络传播,宣称无需查询央行征信即可放款。其本质是民间借贷的线上变体,常见特征包括:

某省会城市调查显示,42%的受访者曾通过朋友圈接触此类贷款,其中78%的借款人在半年内出现还款困难。这种模式看似降低门槛,实则通过社交压力强化债务约束。

典型操作流程分三个阶段:

上图为网友分享

某案例显示,借款人李某在逾期后,其通讯录内327位联系人全部收到催收信息。这种操作模式已涉嫌违反《个人信息保护法》第16条关于用户数据使用的规定。

风险矩阵包含三个维度:

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 隐私泄露 | 通讯录信息被转售给第三方催收公司 | 89% |

| 债务雪球 | 实际年化利率达156%-328% | 76% |

| 法律风险 | 55%的合同存在无效条款 | 63% |

值得注意的是,这类平台常通过境外服务器运营,出现纠纷时存在跨境维权困难。某地法院2023年受理的127起相关案件中,仅11%完成有效执行。

识别要点需把握四大原则:

上图为网友分享

某技术团队开发的验证工具显示,抽样检测的82个朋友圈贷款广告中,93%存在虚假宣传,常见话术包括"内部通道""银行合作"等。

行业暗链调查发现:

央行征信中心数据显示,2023年涉嫌违规修改的征信记录中,81%与这类复合型机构有关。这种模式已构成系统性金融风险,多地监管部门已开展专项整治。

决策前需综合评估三个要素:

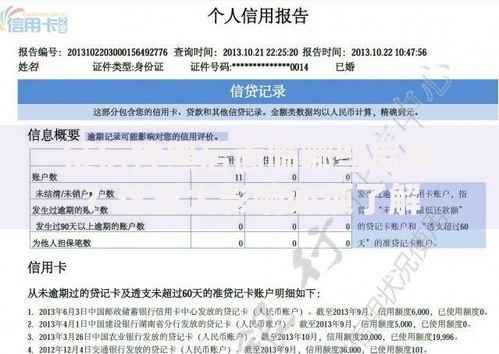

上图为网友分享

某金融机构测算显示,选择朋友圈贷款的用户中,仅7%真正解决资金问题,而因此陷入债务危机的比例高达68%。建议急需资金者拨打银保监热线咨询正规借贷渠道。

发表评论

暂时没有评论,来抢沙发吧~