在申请贷款时,银行卡与手机号实名信息不一致会引发系列问题。本文深度解析金融机构实名认证规则,剖析不同名操作的法律风险,并提供实名信息核验的合规解决方案,帮助用户规避贷款审核失败风险。

根据《金融机构客户身份识别管理办法》规定,贷款申请必须满足"三要素一致"原则:申请人身份证、银行卡、手机号需为同一自然人。银行系统通过以下方式核验:

2023年某股份制银行数据显示,因信息不一致导致的贷款拒批占比达37.6%,其中手机号非本人占比68%。特殊情况下(如军人、外籍人士)可提供辅助证明,但需提前报备。

第一类风险:贷款审核直接拒绝。某消费金融公司案例显示,当银行卡与手机号注册时间差异超过6个月,系统自动触发风险预警。典型场景包括:

第二类风险:资金冻结风险。某城商行2022年处理过借款成功后被冻结的案例,因还款账户突然变更实名信息,触发反洗钱监控。

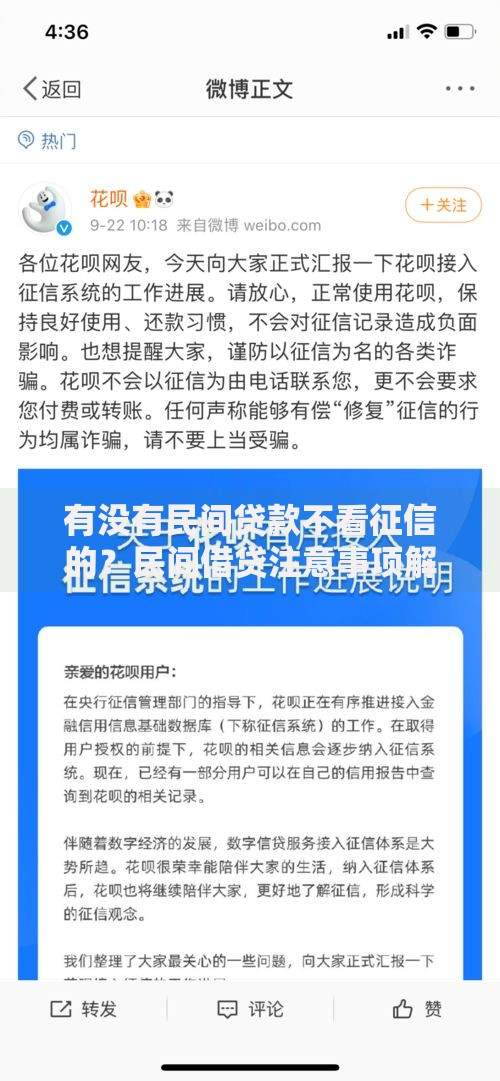

上图为网友分享

第三类风险:法律连带责任。使用他人账户可能构成《刑法》第175条高利转贷罪,某地方法院2023年判决的借贷纠纷案中,出借账户人被判承担30%连带责任。

方案一:信息变更登记

方案二:授权委托公证

适用于企业法人贷款场景,需提供:

方案三:特殊通道申报

外籍人士可通过国家移民局政务服务平台申请关联验证,需准备:

现代金融风控系统采用五维交叉验证模型:

| 维度 | 验证方式 | 通过标准 |

|---|---|---|

| 基础信息 | 公安联网核查 | 身份证有效期>贷款期限 |

| 设备指纹 | MAC地址/IP定位 | 常用设备匹配度>80% |

| 行为轨迹 | 通话记录分析 | 主叫号码与预留一致 |

| 资金链路 | 银行流水追溯 | 账户活跃周期>3个月 |

| 生物特征 | 声纹识别 | 语音样本匹配率>95% |

某互联网银行披露,其系统可识别214种信息不一致场景,包括短期频繁更换绑定号码、跨省异地操作等异常行为。

遗产继承贷款处理:

企业法人贷款处理:

某商业银行企业信贷部数据显示,采用Ukey数字证书+法人人脸识别双重认证后,信息不一致导致的坏账率下降42%。

发表评论

暂时没有评论,来抢沙发吧~