随着信用评估体系的升级,2025年征信记录复杂的人群仍有机会通过合规平台获得资金支持。本文深度解析当前市场主流平台类型、审核机制及风险防范策略,帮助用户筛选适合自身需求的借贷渠道,并提供优化信用管理的实用建议。

2025年征信体系呈现多维评估特征,主流平台主要分为三大类:

值得关注的是,部分银行推出征信修复型贷款产品,在放款同时提供信用管理服务。例如某商业银行的"融易达"产品,用户按时还款可同步修复12条征信不良记录。

2025年智能风控系统采用动态评估策略,重点突破点包括:

上图为网友分享

典型案例显示,某用户征信报告显示5次逾期记录,但通过提供数字人民币工资流水和公积金连续缴存证明,最终在某平台获得年化9.8%的5万元贷款。

2025年借贷市场形成三大时效梯队:

| 平台类型 | 平均放款时效 | 典型代表 |

|---|---|---|

| 即时到账类 | 8-15分钟 | 某数字银行"闪电贷"产品 |

| 快速审核类 | 2-4小时 | 某消费金融"极速借"服务 |

| 人工复核类 | 1-3工作日 | 某持牌机构"稳融通"产品 |

其中,某供应链金融平台创新推出"预授信"机制,用户在完成基础认证后即可获得50%的可提现额度,剩余额度在补充资料后2小时内释放。需注意,超快速放款平台通常要求绑定数字人民币钱包且开通银行实时清算通道。

2025年监管部门推行三重认证体系:

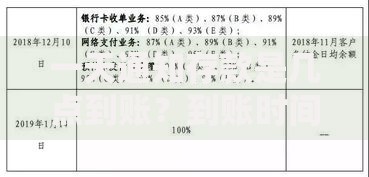

上图为网友分享

合规平台具有三大特征:年化利率不超过LPR4倍(当前为14.8%)、合同明确披露服务费构成、具备完善的贷后管理流程。用户可通过金融监管APP扫码验证平台资质,输入机构名称即可获取实时的备案状态和投诉处理数据。

2025年出现信用重建型金融产品,其运作模式包括:

某试点平台数据显示,用户连续使用12期后,平均征信评分提升83分,73%的用户可重新获得银行信贷资格。这种模式正在推动形成借贷-修复-升级的良性信用循环体系。

发表评论

暂时没有评论,来抢沙发吧~