征信记录不良会影响贷款审批、信用卡申请等金融业务。本文针对征信受损人群,系统解析信用修复核心方法、优化策略及贷款申请技巧,涵盖征信查询机制、异议申诉流程、负债优化方案等实用内容,帮助用户科学修复信用并提高贷款通过率。

征信修复需采取"止损+优化+覆盖"三重策略:

针对特殊修复场景:

? 信息盗用导致的异常记录,需携带报案回执向征信中心申请异议处理

? 疫情期间的特殊逾期,可要求银行添加情况说明备注

? 小额短期逾期(如1元逾期3天)可通过机构申请数据修正

征信不良仍有机会申请贷款,但需掌握三大申请策略:

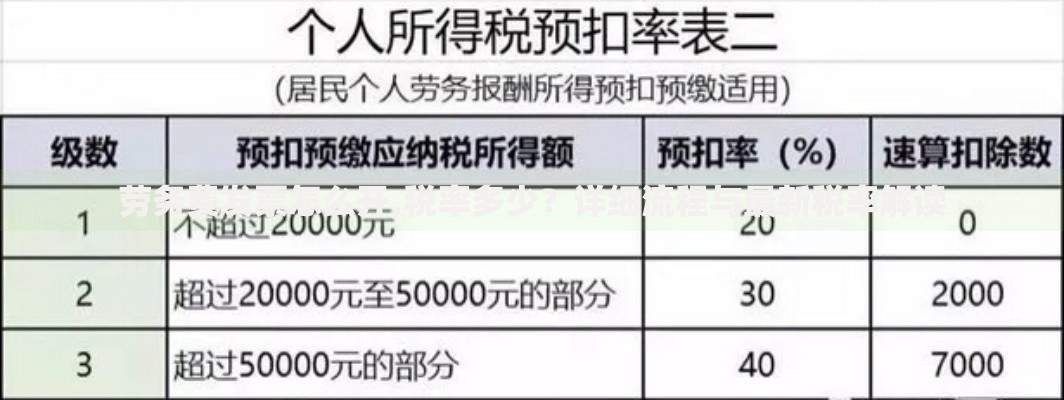

上图为网友分享

重点推荐三类产品:

? 抵押消费贷:年利率3.5%-6%区间,最高可贷抵押物价值70%

? 保单质押贷款:可贷保单现金价值80%,审批最快1个工作日

? 特定场景贷款:如装修贷、教育贷等专项产品,需提供真实用途证明

征信修复周期受三大要素影响:

| 逾期类型 | 修复周期 | 关键操作节点 |

|---|---|---|

| 当前逾期 | 3-6个月 | 结清后次月更新 |

| 历史逾期 | 24个月 | 连续24期正常还款 |

| 呆账记录 | 36个月 | 需完成债务重组 |

加速修复技巧:

? 每月保持15-20次正常信用消费记录(信用卡、花呗等)

? 申请循环贷产品建立高频还款记录

? 每半年自查一次征信报告,及时处理异常数据

上图为网友分享

需警惕的五大修复陷阱:

正确认知:

? 征信异议处理完全免费,央行规定金融机构须在20个工作日内答复

? 特殊时期政策:受疫情影响可申请征信保护,需提供隔离证明等材料

机构选择需进行三维评估:

上图为网友分享

推荐选择顺序:

① 地方农商银行(风控较灵活)

② 持牌消费金融公司(如招联、马上消费)

③ 国有大行普惠金融产品(需提供充足抵押)

④ 正规小贷公司

风险提示:

? 警惕要求前期收费的贷款中介

? 拒绝需要验证还款能力的转账要求

? 确认电子合同包含金融机构备案编号

发表评论

暂时没有评论,来抢沙发吧~