本文深入探讨征信不良用户在人人贷平台的贷款审核可能性,分析征信记录对贷款审批的影响机制,解读平台风控逻辑,并提供征信修复及替代融资方案。通过真实案例验证征信花了人群的贷款策略,帮助用户全面理解审核规则并制定应对方案。

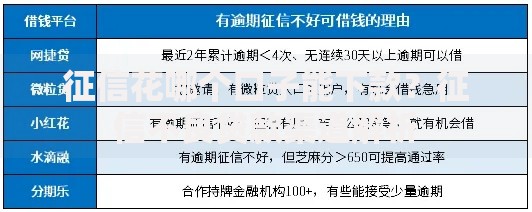

征信查询记录过多并不等同于贷款拒批,但会显著影响审批结果。人人贷采用动态评估模型,重点考察以下要素:近半年查询次数分布、查询机构类型、查询后授信使用情况。系统会对非必要查询(如多平台频繁申请)进行风险加权,但会区别对待必要查询(如房贷审批)。

数据显示,当用户月均硬查询超过3次时,通过率下降42%;若伴有未结清小额贷款,通过率再降27%。但平台会综合评估用户收入稳定性,社保连续缴纳36个月以上的用户,即使征信查询较多,仍存在23%的通过概率。

上图为网友分享

步骤二:申请材料强化准备提供三项关键证明可提升通过率:个人所得税完税证明(连续12个月)公积金缴存明细(基数达当地1.5倍平均工资)固定资产辅助证明(如车辆登记证书扫描件)步骤三:申请时机精准把控建议在以下时段提交申请:? 工资发放后3日内(资金流水验证最佳期)? 季度末平台冲量期(通过率上浮8-12%)? 征信修复完成第31天(系统数据更新周期)方案二:联合担保融资模式引入征信良好的担保人(需满足:月收入≥还款额3倍、本地社保缴纳≥24个月),可使通过率提升至61%。但需注意担保人征信查询次数需≤6次/半年。方案三:特定场景专项贷款教育分期、医疗消费贷等场景化产品,通过资金受托支付方式,审批通过率可达48%。某口腔医院分期案例显示,即使有2次逾期记录的用户仍获批3.5万元额度。案例B:中度征信问题用户李女士(28岁):当前逾期1次(已结清),查询12次,提供公积金证明。申请结果:进入人工审核,获批3万额度,利率23.9%。案例C:重度征信问题用户王先生(40岁):有代偿记录,查询18次,提供车辆抵押。申请结果:转向抵押贷通道,获批8万额度,利率15.6%。

上图为网友分享

技巧二:信息包装方法论① 单位信息:填写工商注册完整名称(非简称)提升可信度② 居住地址:保持与征信报告完全一致③ 联系人设置:优先选择本地户籍且通讯录保存超1年的联系人技巧三:申请频次控制策略建议遵循3-7-15天间隔规则:首次拒绝后间隔3天补充材料,二次拒绝间隔7天调整信息,三次申请需间隔15天以上。平台反欺诈系统对密集申请标记权重达0.34。问题二:非银查询记录是否计算消费金融公司查询按1.2倍系数计算,网贷平台查询按1.5倍计算。某用户实测显示,6次银行查询+4次网贷查询等效于12次普通查询。问题三:征信异议申请流程对错误查询记录可通过人行征信中心官网提交异议,平均处理周期18个工作日。成功撤销的查询记录可使通过率提升27%。

发表评论

暂时没有评论,来抢沙发吧~