面对资金周转需求,如何找到安全可靠的借贷渠道成为关键。本文系统梳理银行贷款、消费金融、网络借贷等主流渠道的申请条件、利率范围及风险要点,深度解析不同人群适配的借款方案,并提供防诈骗指南与信用管理建议,助您精准匹配合规借贷资源。

传统金融机构与新兴平台构成完整的借贷服务网络。银行体系提供包括信用贷、抵押贷在内的多元化产品,年利率通常控制在4.35%-24%区间,需提交收入证明、征信报告等材料。持牌消费金融公司审批效率较高,额度范围1-20万元,通过率约65%。网络借贷平台呈现两极分化,头部平台如蚂蚁借呗、京东金条已纳入央行监管,而部分中小平台存在利率虚标、服务费过高等问题。

选择借贷渠道需把握三个核心维度:

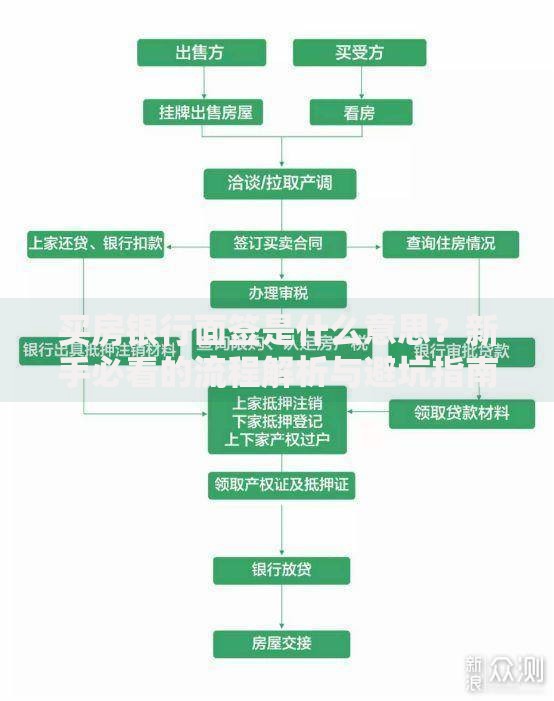

上图为网友分享

特别警惕要求提前支付保证金、验资费的非正规平台,此类行为已涉嫌诈骗。建议优先选择接入央行征信系统的机构,既能保障资金安全,又能积累信用记录。

银行信用贷款主要评估三方面资质:

1. 信用记录:近2年无连三累六逾期记录,征信查询次数每月≤3次

2. 收入能力:税后月收入≥3000元,社保公积金连续缴纳12个月以上

3. 负债比率:现有贷款月供不超过总收入50%

抵押类贷款另需提供房产证、车辆登记证等权属证明,估值需达到贷款金额的150%以上。部分银行推出线上快贷产品,如建行快e贷、工行融e借,最快1小时完成审批放款。

合规网贷平台具有四大特征:

① 网站底部公示《网络借贷信息中介机构业务活动管理暂行办法》备案编号

② 资金存管于商业银行,杜绝资金池运作模式

③ 借款协议明确约定利率计算方式,无服务费、管理费等隐形收费

④ 具备ICP经营许可证和等保三级认证

可通过国家企业信用信息公示系统核查平台运营方股权结构,避免遭遇套路贷。实测数据显示,头部平台平均放款时效为18分钟,而违规平台常以"秒批""无视黑白户"为诱饵实施诈骗。

征信修复需遵循三大原则:

1. 非恶意逾期可申请异议申诉,需提供失业证明、重大疾病诊断书等佐证

2. 持续使用信用卡并按时还款,新记录覆盖旧不良记录

3. 选择抵押贷款或担保贷款,房产抵押贷款通过率可达78%

特定金融机构提供征信修复期专项产品,要求提供6个月以上的收入流水证明。需注意任何声称"洗白征信"的服务均为骗局,央行规定不良记录保存期限为5年。

资金借贷存在五大常见风险点:

? 阴阳合同:实际到手金额与合同金额不符

? 砍头息:预先扣除10%-30%服务费

? 暴力催收:逾期后骚扰通讯录联系人

? 自动续期:默认勾选高息续借选项

? 信息泄露:非法出售用户隐私数据

建议在签署电子合同时重点查看加粗标红条款,保留完整的沟通记录。遭遇侵权时可向银保监会()或中国互联网金融协会投诉,维权成功案例占比达63%。

发表评论

暂时没有评论,来抢沙发吧~