随着互联网金融发展,"不上征信的网贷"成为热议话题。本文深度剖析网贷与征信系统的关联逻辑,解读平台运作内幕,并系统性分析此类贷款潜在风险。通过实操方法教您验证网贷征信状态、维护个人信用记录,同时提供合规借贷平台筛选标准,帮助用户规避资金和法律风险。

当前市场确实存在未接入央行征信系统的网贷平台,主要分三种类型:

需特别注意,2023年实施的《征信业务管理办法》要求所有持牌机构必须接入金融信用信息基础数据库。但部分平台通过合同条款模糊化、征信报送延迟等方式制造不上征信的假象,借款人需警惕此类文字游戏。

验证网贷征信状态的三重确认法:

上图为网友分享

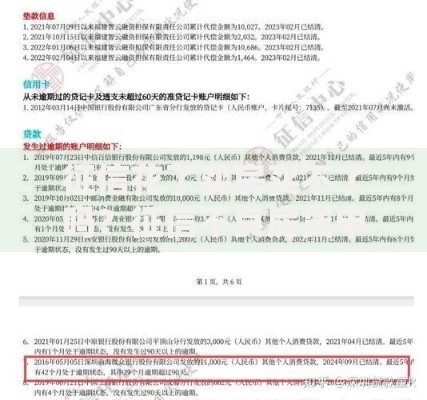

典型案例:某用户在某分期平台借款5000元,虽然APP注明"不查征信",但合同中的《信息共享协议》明确约定向百行征信报送数据,最终影响其银行贷款审批。

这类贷款存在三重叠加风险:

2023年金融监管部门通报显示,涉及非征信网贷的坏账率高达27%,是正规产品的3.8倍。借款人可能面临多平台联合风控封锁,导致后续融资困难。

这是严重的认知误区,需明确三个法律要点:

2022年某地法院判决案例:借款人以为不上征信而拖欠某网贷平台2.1万元,最终被强制执行本息合计3.4万元,并被纳入失信被执行人名单。

建立三维信用管理体系:

特别提醒:网贷结清后需主动要求机构上报结清状态,避免系统延迟导致信用评分失真。建议保留还款凭证至少3年。

安全借贷的五维评估模型:

推荐优先选择银行系消费金融产品或头部互联网平台的借贷服务,这些机构具有完善的信息披露机制和客诉处理通道。

发表评论

暂时没有评论,来抢沙发吧~