当前贷款市场竞争激烈,不同平台利率差异显著。本文深度解析影响贷款利息的核心因素,对比主流银行、消费金融公司及互联网平台的实际利率区间,提供科学评估低息贷款的方法论,并揭露高通过率申请技巧。通过真实案例解读,帮助用户精准识别高性价比产品,规避贷款陷阱。

贷款利息差异源于三大核心要素:资金成本差异、风险定价机制和产品定位策略。商业银行依托存款业务获取低成本资金,年化利率普遍在4.35%-15%区间。消费金融公司因资金来源于同业拆借,利率范围多在9%-24%。互联网平台通过ABS融资,典型利率分布在7.2%-36%。

风险定价方面,平台通过大数据风控模型评估借款人资质。央行征信记录优良者可享受基准利率下浮10%的优惠,而网贷大数据显示多头借贷的用户,利率可能上浮50%。以某银行消费贷为例:

辨别真实利率需掌握三大核心方法:

上图为网友分享

以某平台标称月息0.8%为例,通过IRR计算实际年化利率达到17.28%。比较时应要求平台出示中国人民银行备案的利率说明文件,警惕"砍头息"等违规操作。建议优先选择披露LPR加点值的银行产品,目前1年期LPR为3.45%,3年期以上4.2%。

2023年低息贷款产品TOP5推荐:

| 机构类型 | 产品名称 | 利率区间 | 准入要求 |

|---|---|---|---|

| 国有银行 | 建行快贷 | 3.6%-6% | 公积金缴纳满2年 |

| 股份制银行 | 招行闪电贷 | 5.4%-9% | 代发工资客户 |

互联网平台中,度小满金融依托百度的技术优势,通过智能风控为优质客户提供7.2%起的最低利率。需注意,同一平台不同客户获得的利率可能相差3倍以上,建议通过预授信功能查询个性化报价。

上图为网友分享

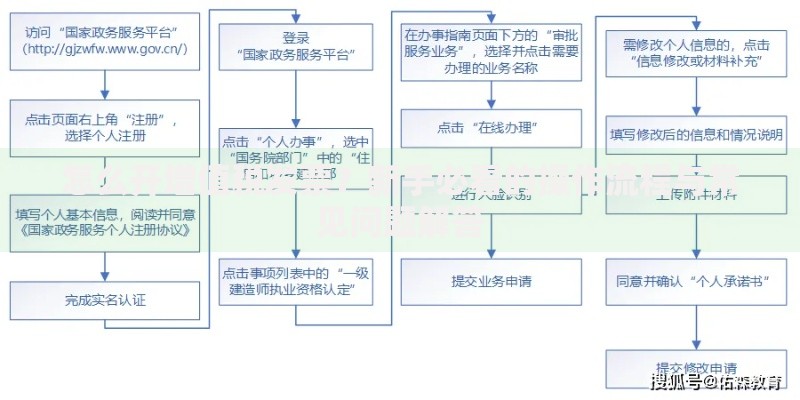

打造完美信用档案的5个关键步骤:

申请时序安排策略:优先申请银行系产品,间隔15天后申请消费金融产品,避免1个月内超过3次硬查询。资料准备方面,建议提前准备好6个月银行流水、社保参保证明和资产证明,使用扫描件上传可提升审核效率30%。

问题1:如何判断平台宣传利率是否真实?

核查三大要点:是否标注"单利"计算方式、是否包含服务费、是否注明利率浮动规则。根据银保监会规定,所有贷款产品必须明示年化综合资金成本。

上图为网友分享

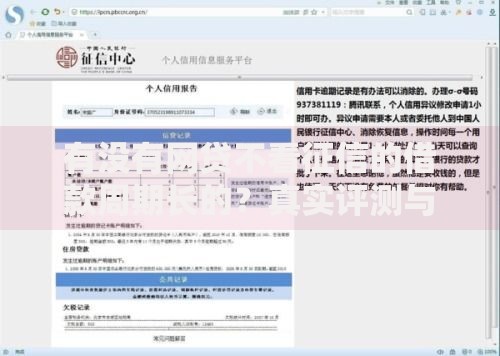

问题2:征信有逾期记录能否申请低息贷?

需区分逾期类型:当前逾期不可申请,历史逾期需满足"连三累六"红线之外。建议修复征信后,通过抵押贷款或引入担保人方式获取低息资金。

市场调研显示,通过优化申请策略的用户,低息贷款获批概率提升76%。建议借款人建立利率监测机制,关注央行降准等货币政策变动窗口期,把握最佳申请时机。

发表评论

暂时没有评论,来抢沙发吧~