无需审核通过贷款16作为新型借贷模式,因快速放款特点受到关注。本文深度解析其运作机制、合规性边界及潜在风险,通过真实案例分析揭示快速贷款背后的信用评估逻辑,并提供5项识别非法平台的实用技巧。文章重点探讨无审核贷款与信用体系的关联,帮助读者在资金需求与风险控制间找到平衡点。

市场上宣称"无需审核通过贷款16"的服务存在多重运作形态。正规金融机构推出的极速贷产品,依托大数据风控系统实现16秒预审批,但实际仍需完成身份验证和信用评估。某些非法平台则通过简化流程规避审核,这类机构往往要求借款人提供通讯录权限或社交媒体账号作为担保,本质属于变相砍头息贷款。

2023年金融监管白皮书显示,完全无审核的贷款产品存在以下特征:①要求提前支付服务费 ②不查询央行征信记录 ③利率超出法定范围4倍 ④合同条款模糊。消费者可通过银监会备案查询系统验证平台资质,避免陷入以"快速放款"为噱头的金融陷阱。

免审核贷款平台主要通过三级风控模型实现业务运作:

上图为网友分享

这种模式下,平台通过替代性数据评估借款人风险,但存在过度收集个人信息的法律风险。某案例显示,借款人因通讯录被读取导致社交关系被恶意利用,最终产生2.7倍实际利率的债务负担。

实现16秒快速放款的核心技术包括:

某银行技术白皮书披露,其智能信贷系统能在14.3秒内完成:身份核验→风险评级→额度测算→合同生成全流程。但技术滥用可能导致算法歧视,例如对特定职业或地域群体实施隐形利率上浮。

上图为网友分享

消费者需特别注意以下风险类型:

| 风险类型 | 具体表现 | 防范措施 |

|---|---|---|

| 信息泄露 | 强制获取通讯录/相册权限 | 检查APP权限设置 |

| 合同陷阱 | 隐藏服务费条款 | 要求电子合同备案 |

| 暴力催收 | 使用AI语音轮番轰炸 | 保留通讯记录证据 |

| 信用污染 | 关联网贷数据共享 | 定期查询征信报告 |

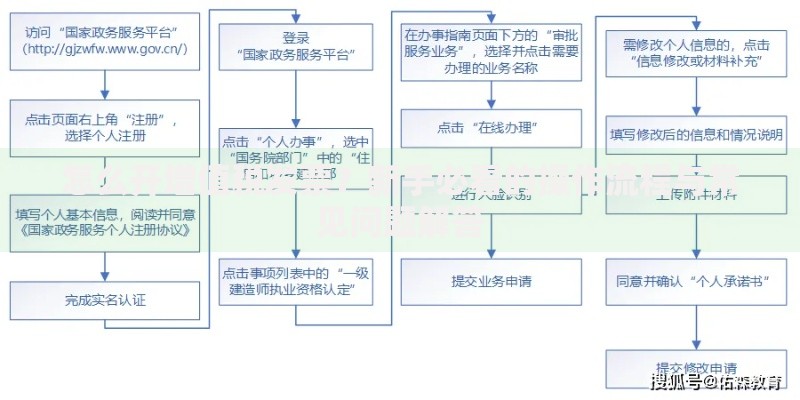

选择正规贷款渠道应遵循四维验证法则:

建议优先考虑银行系消费金融产品,其平均审批通过率较网贷平台高出37%,且具备利率透明、贷后服务完善等优势。对于信用空白用户,可尝试办理联名信用卡建立初始信用记录。

上图为网友分享

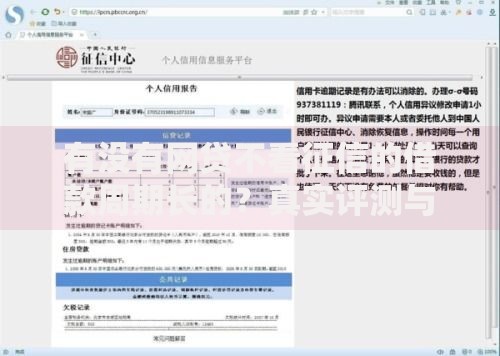

遭遇信用损伤时,可通过以下步骤修复:

金融专家建议,个人负债率应控制在月收入的40%以内,且单笔贷款期限不超过36个月。定期使用央行征信中心的个人信用评分模型进行健康度检测,可有效预防债务危机。

发表评论

暂时没有评论,来抢沙发吧~