随着互联网金融发展,各类高息贷款产品以"新时代高炮口子"名义引发关注。本文深度解析该系列产品的运作模式、核心特征及潜在风险,揭露其与非法放贷的关联,并提供识别方法与应对策略,帮助公众建立金融安全意识。

所谓"高炮口子"本质是高息现金贷变种,主要包含三大产品系列:

这些产品通过多层嵌套设计突破36%年利率红线,实际资金成本可达200%-500%。2023年专项整治中发现,72%的违规平台采用组合收费模式,其中服务费拆分占比达58%。

识别高炮口子的关键特征包含四个维度:

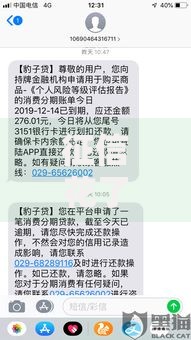

上图为网友分享

典型案例显示,某平台通过7次账户变更完成资金转移,借款人实际支付的"综合费用"达到本金的3.2倍。监管部门特别提示,凡要求线下现金还款的借贷平台均涉嫌违规操作。

高炮口子涉及三重法律风险:

2023年某地法院判决显示,借款人只需偿还本金及合法利息,平台主张的"逾期管理费""违约金"等均被驳回。值得注意,即便签订电子合同,违法条款也不具备法律效力。

识别新型高炮口子需掌握三大要点:

实际操作中,可使用IRR公式计算真实资金成本。例如某产品借款5000元,到账4500元,7天后需还5100元,表面日利率0.2%,实际年化高达521%。金融监管部门建议,凡不能明确展示综合年化利率的平台都应警惕。

应对策略分三个阶段实施:

2023年某维权案例中,借款人通过整理47次违规催收证据,成功追回超额支付利息。需特别注意,不要私下与催收人员达成还款协议,所有协商应通过官方渠道进行。

当前监管聚焦三个打击方向:

根据《互联网金融风险专项整治工作实施方案》,2024年将重点打击"换马甲"运营的违规平台。消费者可通过"金融消费权益保护热线"进行举报,有效投诉将在15个工作日内获得答复。

发表评论

暂时没有评论,来抢沙发吧~