随着金融行业规范化发展,第三方催收平台在债务清收领域扮演重要角色。本文深度解析第三方催收平台的分类标准、合规资质、合作模式及法律边界,通过典型案例剖析帮助金融机构及借款人识别正规机构,规避暴力催收风险,并提供平台选择的六大核心指标,为行业参与者提供决策参考。

根据国家互联网金融安全技术专家委员会统计,全国备案登记的催收机构超过1200家,主要分为三大类型:

从业务模式看,又可分为纯电话催收型、智能系统驱动型和法务结合型三类。其中智能系统型平台通过AI算法实现债务人画像分析,案件匹配准确率可达78%,较传统方式提升40%回款效率。

合规催收平台需同时满足以下条件:

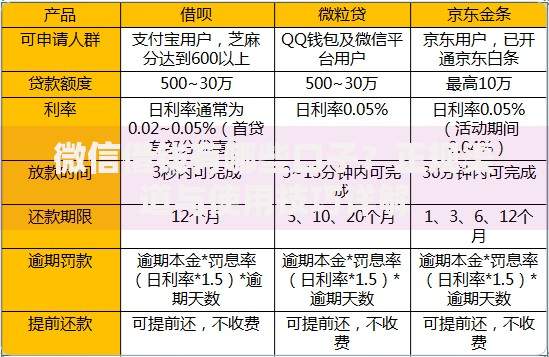

上图为网友分享

典型案例:2023年某知名平台因使用未备案的短信轰炸系统,被监管部门开出230万元罚单。借款人可通过全国企业信用信息公示系统查询机构的行政处罚记录,重点查看是否存在"暴力催收"、"侵犯个人信息"等违法记录。

正规合作流程包含五个关键环节:

某股份制银行披露的数据显示,与智能催收平台合作后,M1阶段回收率从52%提升至68%,投诉率下降27个百分点。但需注意,根据《商业银行委托贷款管理办法》,银行不得将核心风控业务外包给第三方机构。

当遇到以下情形时应立即采取措施:

维权四步法:①保留通话录音和短信证据 ②向中国互联网金融协会在线举报 ③向当地银保监局提交书面投诉 ④涉及人身威胁立即报警。2023年某地法院判决案例显示,借款人因成功举证违规催收,不仅免除逾期罚息,还获得5000元精神损害赔偿。

金融机构筛选合作伙伴时应重点考察:

某消费金融公司通过建立供应商评分卡,将合作平台数量从28家精简至5家优质机构后,年度催收成本降低19%,回款金额增加4300万元。建议每季度对合作平台进行KPI考核,重点关注投诉率、信息泄露事故等核心风控指标。

发表评论

暂时没有评论,来抢沙发吧~