小额贷款申请成功率与个人资质、材料准备及产品匹配度密切相关。本文深度解析信用评分优化策略、收入证明规范、负债控制技巧、材料完整性要求及产品选择逻辑,并针对常见拒贷原因提出解决方案,帮助申请人系统提升贷款获批概率。

征信报告是贷款审批的核心依据,金融机构通过信用评分系统对申请人进行风险量化评估。建议提前通过央行征信中心或持牌机构查询个人信用报告,重点核查以下三类信息:

信用修复需采取针对性措施:对于历史逾期记录,可联系原机构开具非恶意逾期证明;频繁查询问题需暂停申贷至少3个月;高负债账户建议提前偿还部分欠款。特殊情况下可通过增信措施弥补信用不足,例如提供抵押物或引入担保人。

收入验证需同时满足稳定性与持续性要求,不同职业类型需采用差异化的证明方式:

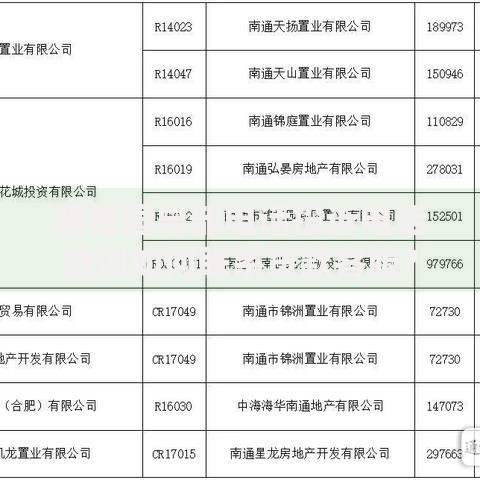

上图为网友分享

特别注意流水金额需覆盖月还款额的2倍以上,对于现金收入群体,建议提前6个月通过定期存款方式构建资金沉淀记录。若存在兼职收入,需补充劳务合同及个税缴纳记录。

材料完整性直接影响审批效率,需按基础证件、资质证明、补充文件三大类系统整理:

常见材料问题包括证件过期、信息不一致、文件缺失等。建议采用电子归档系统分类管理,通过扫描件备份避免原件丢失风险,同时确保各渠道提交材料版本统一。

产品选择需建立三维评估模型:

建议通过银行官网的智能匹配系统进行预筛选,重点关注产品准入条件中的特殊要求,例如特定行业限制、区域限制等。对于征信存在瑕疵的申请人,可优先选择抵押类或供应链金融产品。

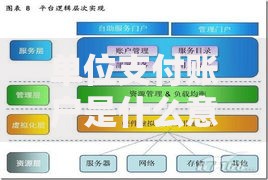

上图为网友分享

金融机构对负债率的计算采用动态评估模型,需同时考量:

建议将总负债率控制在50%以下,对于已有房贷的申请人,需确保新增贷款后月供不超过收入的60%。临时性负债过高时,可采取提前还款、账单分期或债务重组等方式优化负债结构。

系统梳理近三年金融机构拒贷案例,发现三大高频问题:

建议被拒后及时通过官方渠道获取具体原因代码,针对性地进行信用修复。对于特殊行业从业者(如娱乐、建筑等),可转向行业专属信贷产品申请。

发表评论

暂时没有评论,来抢沙发吧~