骆驼钱包作为新兴的线上借贷平台,其资质归属与安全性备受关注。本文从平台背景、运营资质、合规性审查等多个维度深度解析骆驼钱包所属类型,对比不同贷款口子的核心差异,并提供正规金融机构筛选标准与风险防范指南,帮助用户建立科学借贷决策体系。

根据国家互联网金融安全技术专家委员会披露,骆驼钱包运营主体为海南骆驼数字科技有限公司,注册资本5000万元,持有网络小贷业务资质备案(备案编号:琼B2020-0001)。其资金合作方包括海口农商银行、中原消费金融等持牌机构,通过联合贷款模式开展业务。

在业务类型划分上,该平台属于网络小额贷款口子,与银行信用贷、消费金融公司产品存在本质区别。用户可通过以下途径验证资质真实性:

上图为网友分享

正规贷款平台必须具备三重认证体系:首先是金融业务许可资质,包括网络小贷牌照、消费金融牌照等;其次是资金银行存管证明,要求存管银行需在银保监会白名单之列;最后是数据安全认证,需通过国家信息安全等级保护三级认证。

验证实操步骤建议分三阶段进行:

从资金成本维度分析,银行系信用贷年化利率普遍在4.35%-18%区间,消费金融公司产品多在9%-24%范围,而网络小贷平台因风险定价机制差异,实际利率跨度达15%-36%。具体对比如下:

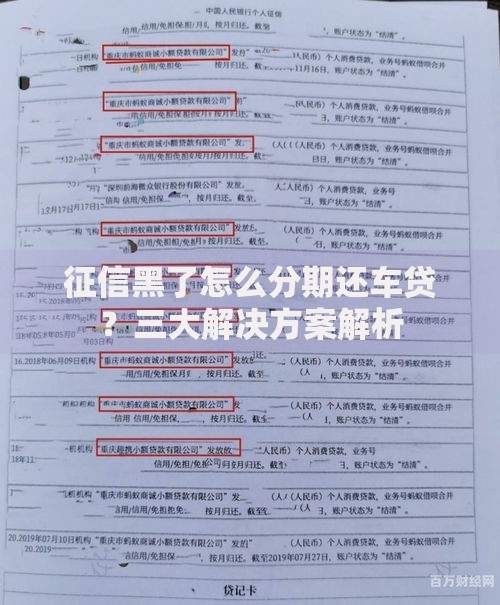

上图为网友分享

| 类型 | 审批时效 | 额度范围 | 征信要求 |

|---|---|---|---|

| 银行信用贷 | 1-3工作日 | 1-50万 | 严格查询央行征信 |

| 消费金融 | 实时审批 | 0.1-20万 | 部分接入百行征信 |

| 网络小贷 | 10分钟-2小时 | 0.1-5万 | 多维度大数据风控 |

在互联网金融领域,非法套路贷通常具有以下特征:要求提前支付工本费、贷款合同金额与实际到账不符、强制购买保险产品、还款方式设置陷阱(如自动扣款失败高额违约金)、暴力催收行为等。

防范建议采取五步验证法:

根据第三方投诉平台统计数据显示,骆驼钱包用户投诉集中在自动续期扣费(占比37%)、实际利率偏差(29%)、提前还款违约金(18%)三个方面。平台公示的综合年化利率为15%-24%,但用户实测数据显示,采用等本等息还款方式的实际利率普遍达到28%-32%。

上图为网友分享

建议借款人重点关注还款计划表中的资金使用成本构成,特别注意以下条款:

发表评论

暂时没有评论,来抢沙发吧~