本文深度解析55岁以上人群可申请的贷款渠道,涵盖银行信用贷、抵押贷、保单质押等6类合法融资方式,详述申请条件、材料准备、利率对比及风险防范要点,为具有稳定收入的中老年群体提供专业融资指导。

针对55岁人群的融资需求,市场主要提供五类合规贷款产品:

1. 银行抵押贷款:接受房产、车辆等资产抵押,最高可贷抵押物估值70%,适合持有不动产的群体。工商银行、建设银行等国有大行提供最长10年期产品,需注意贷款到期年龄不超过65岁的限制。

2. 信用消费贷款:招商银行、平安银行等股份制商业银行对优质客户开放,要求近两年征信无重大逾期,月收入需覆盖月供2倍以上。

3. 保单质押贷款:持有中国人寿、平安保险等长期寿险保单可申请,最高可贷现金价值80%,审批周期通常3-5个工作日。

4. 政府扶持贷款:部分地区针对再就业中老年提供贴息贷款,如北京市的"银发创业计划",最高可申请50万元,需提供创业项目可行性报告。

5. 亲友联合担保贷:通过子女或配偶作为共同借款人,可突破年龄限制,但需注意连带责任风险。

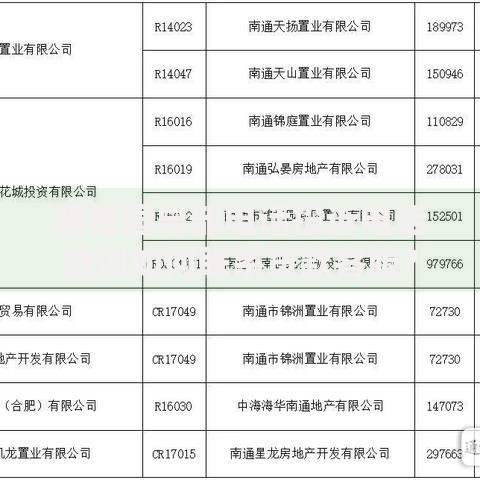

上图为网友分享

金融机构对55岁借款人设置的特殊要求主要体现在三个方面:

收入证明体系:除常规工资流水外,可提供租金收入、理财收益等补充证明材料,退休人员需提交养老金发放记录及子女赡养费说明。

健康状态核查:部分银行要求投保人身意外险,太平洋保险的"乐享贷"产品明确要求借款人BMI指数不得高于32。

还款能力测算:采用"剩余工作年限评估法",将退休年龄纳入考量,例如交通银行规定贷款期限不得超过法定退休年龄后5年。

优化申请材料需注意三个关键维度:

1. 资产证明组合:除房产证、行驶证外,可提交定期存单、国债持有凭证,中国银行认可的价值50万元以上收藏品需提供专业机构鉴定报告。

2. 收入流水整合:将银行流水、微信/支付宝收支明细按"固定收入"、"投资收入"、"其他合法所得"分类整理,建议制作12个月的收入波动曲线图。

3. 征信修复技巧:对于存在小额逾期的用户,可向金融机构申请《非恶意逾期证明》,同时保持6个月"0查询"的征信养护期。

根据2023年三季度市场数据:

| 产品类型 | 最低利率 | 最高额度 | 放款时效 |

|---|---|---|---|

| 房产抵押贷 | 3.65% | 500万 | 15工作日 |

| 信用消费贷 | 4.35% | 30万 | 3工作日 |

| 保单质押贷 | 5.20% | 100万 | 5工作日 |

重点防范三类风险:

资金使用风险:避免将贷款投入股市、虚拟货币等高风险领域,农业银行明确规定消费贷不得用于购房首付。

合同条款陷阱:警惕"砍头息"、"服务费"等变相收费,某股份制银行曾被曝出综合年化利率达28%的附加费用组合。

续贷不确定性:考虑贷款到期时的年龄限制,建议选择可办理展期的产品,如民生银行的"接力贷"支持子女承接债务。

针对已办理退休手续的群体,邮储银行推出"夕阳红尊享贷",特色包括:

接受养老金账户质押,最高可贷36个月养老金总额

支持社区担保模式,5人联保可提升额度至20万元

提供等额本息、利随本清等多种还款方式

需提供退休证、养老金发放证明及体检报告,对患有严重慢性病的申请人会降低授信额度。

发表评论

暂时没有评论,来抢沙发吧~