深夜急需用钱时,"晚上下款的黑口子"往往成为部分人群的选择,但这些非正规借贷平台暗藏高额利息、暴力催收等隐患。本文将深度剖析黑口子的运作模式,揭露其背后的法律风险,并提供合法借贷渠道的鉴别方法,帮助读者建立正确的资金周转观念。

非法借贷平台通常指未取得金融监管部门批准、擅自开展放贷业务的机构。这类平台具有三大特征:

通过社交媒体引流、短信群发等方式,利用借款人急需资金的心理实施放贷。某地法院2023年审理的案例显示,借款人实际承担的年化利率高达876%,远超36%的法定红线。

夜间放贷是黑口子的特殊运营策略,背后存在多重考量:

某第三方监测数据显示,凌晨0-3点的借贷申请量是白天的3.2倍,其中63%的借款人事后表示存在冲动决策。

上图为网友分享

辨别非法平台需从五个维度进行验证:

| 验证项 | 合法平台特征 | 非法平台特征 |

|---|---|---|

| 经营资质 | 公示金融许可证 | 无备案信息 |

| 利率公示 | 明确标注年化利率 | 使用日息、手续费等模糊表述 |

| 合同条款 | 电子合同可下载 | 无正式借款协议 |

特别注意APP权限索取异常的情况,某安全实验室检测发现,78%的非法借贷APP存在过度收集用户通讯录、相册等行为。

若已陷入非法借贷陷阱,需立即采取三步应对措施:

2023年某地破获的典型案例中,借款人通过完整保存67条催收短信和23次通话录音,成功追回多付利息并让平台受到法律制裁。

正规金融机构的应急服务包括:

以某股份制银行为例,其线上贷款产品审批通过后30分钟内到账,年化利率控制在12%-18%区间,显著低于非法平台。

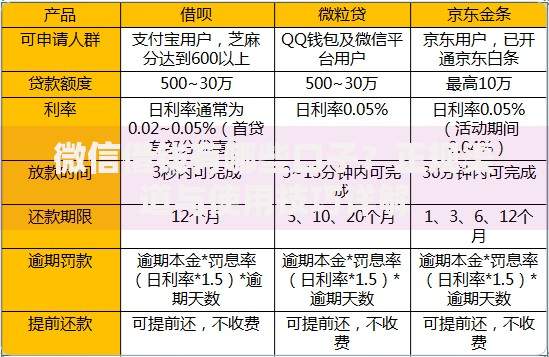

上图为网友分享

建立三道金融防火墙:

通过记账软件分析发现,85%的紧急借款需求可通过调整消费结构避免,例如减少30%的非必要支出即可覆盖突发资金需求。

涉及非法放贷将面临多重法律风险:

某省2023年专项治理数据显示,被查处的167家非法平台中,91%负责人被追究刑事责任,平台资金账户全部冻结清算。

发表评论

暂时没有评论,来抢沙发吧~